Как в прошлом, так и в настоящем глобальное противостояние мировых держав имеет разветвленную систему целей и задач, в череде которых, экономические, достаточно часто не уступают политическим, а порой и выходят на первый план. Борьба за экономические рычаги управления в условиях дефицита ресурсов и формирования глобального рынка уже давно стоит на повестке дня сложных международных отношений. Наиболее острые формы эта борьба приобрела на Ближнем Востоке, где для достижения задач транснациональных корпораций используются комплексные меры от «цветных» революций, до ударных группировок международного терроризма.

Последнее десятилетие с особой силой обострило противостояние крупных держав не только в борьбе за контроль над территориями, имеющими энергоресурсы, но и за рынки сбыта этих ресурсов. Глобальный энергетический бизнес в погоне за сверхприбылями не останавливается ни перед чем. Идет активное лоббирование интересов в правительствах своих государств, втягивание других государств в разнообразные военные конфликты и санкционные противостояния, создаются многочисленные очаги напряженности в мире, производится тайное финансирование и материальная поддержка мирового терроризма, а затем борьба с этим злом используется в качестве предлога и оправдания при вмешательстве в дела суверенных государств. Главная задача такого управляемого хаоса – извлечение максимальной политической и финансовой прибыли в пользу тех, кто данный кризис режиссирует.

Разгоревшаяся гражданская война в Сирии и расцвет терроризма на территории Ближнего Востока, являются в значительной мере следствием борьбы за Европейский рынок сбыта энергоресурсов. Для того, чтобы внимательно разобраться в сложной комбинации игроков, нам необходимо обратиться к событиям 2014 года, когда внимание мировой общественности всецело было привлечено к украинскому конфликту и обострению отношений России и Евросоюза. Летом этого года в условиях затянувшегося украинского кризиса и уже традиционных транзитных проблем между «Нафтогазом» и «Газпромом» на Европейский рынок пожелали вернуться Иранские газовые компании. Так, в августе заместитель министра нефти Исламской республики Али Маджеди сообщил о готовности Тегерана поставлять газ в Евросоюз по трубопроводу «Набукко», фактически предлагая реанимировать старый проект газопровода [1]. По словам Али Маджеди, иранский газ является единственной конкурентоспособной альтернативой для Евросоюза. Без топлива из Исламской республики газопровод будет бесполезным, убеждён чиновник, поскольку топлива, добываемого на азербайджанском месторождении «Шах Дениз», недостаточно для заполнения «Набукко». Сам трубопровод «Набукко», по которому Иран предложил в 2014 году поставлять газ в Европу, предполагал поставки топлива из Азербайджана, Ирака и Туркмении в обход России. Стоимость проекта изначально оценивалась в 7,9 млрд. долларов, затем она увеличилась почти вдвое – до 14 млрд. евро. Планировалось, что пропускная способность «Набукко» составит 26–32 млрд. кубометров газа в год. Подготовка проекта велась с 2002 года, начало строительства газопровода было намечено на 2011 год, а окончание – на 2014 год. Первоначально проект трубопровода «Набукко», предполагал поставку газа с месторождений Ирана в Персидском заливе.

Схема газопровода “Набукко”

В 2006 году в связи с конфликтом вокруг иранской ядерной программы было принято решение изменить проект таким образом, чтобы иметь возможность поставлять газ из Туркменистана, Узбекистана и Азербайджана. После чего Иран начал самостоятельное строительство газопровода до границы с Турцией. Проект стоимостью около 1,6 млрд. долл. предполагал, что иранский газ будет доставляться в Турцию для последующей продажи европейским потребителям. В дальнейшем реализация «Набукко» откладывалась из-за разногласий с потенциальными экспортёрами топлива. По этой причине сроки запуска проекта сначала были перенесены на 2018 год, а в 2013 году было принято полностью отказаться от этого проекта [2]. Наиболее приоритетным для поставок альтернативного российскому топливу в Евросоюз стал Трансадриатический газопровод. Этот проектируемый трубопровод для транспортировки природного газа из Прикаспия и с Ближнего Востока в Западную Европу. По замыслам его разработчиков, предполагается, что газ будет поступать через Трансадриатический газопровод в обход России – из Каспийского региона через Северную Грецию, Албанию, Адриатическое море (оффшорная часть) на юг Италии, где будет происходить стыковка трубопровода с существующей сетью газоснабжения. Маршрут газопровода протяжённостью 520 км. Разработка проекта принадлежит трем компаниям – швейцарской EGL, норвежской Statoil и немецкой E.ON Ruhrgas. Предполагаемая мощность газопровода – 10 млрд. кубических метров в год, с возможностью увеличения пропускной способности до 20 миллиардов [3].

В сентябре 2014 года, президент Исламской Республики Хасан Роухани заявил своему австрийскому коллеге Хайнцу Фишеру в кулуарах Генеральной ассамблеи ООН, что «в свете российско-украинского газового конфликта Иран предлагает Европе надежный источник газа». Правительство в Тегеране готово экспортировать свои богатые запасы газа через Австрию в Европу. Ответная реакция Европы не заставила себя долго ждать. Желание европейцев найти серьезную альтернативу российскому газу является мощным фактором европейской экономической политики. Как сообщило агентство Reuters, в Евросоюзе всерьез рассматривают вопрос о поставках газа из Ирана. «Иран входит в число наших главных приоритетов как одна из среднесрочных мер, которые помогут снизить зависимость от российских поставок газа. Иранский газ может легко поступать в Европу. Наметилось явное политическое сближение между Тегераном и Западом» [4].

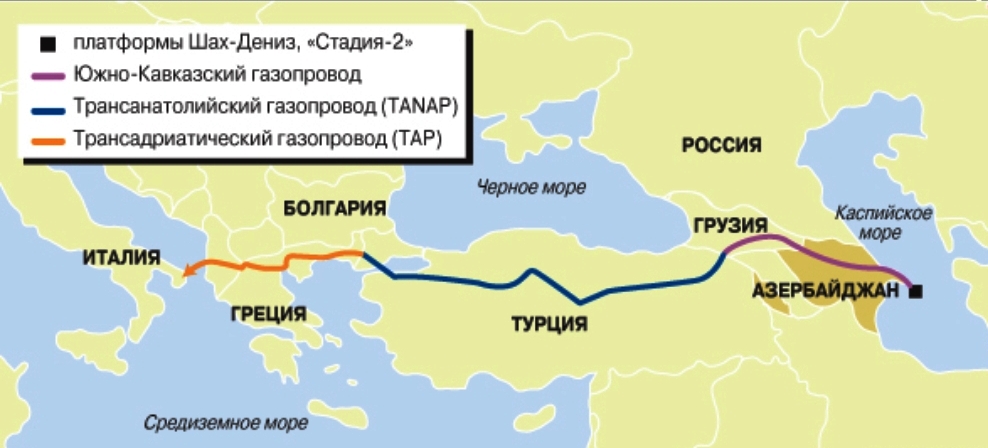

Схема транспортировки газа месторождения “Шах-Дениз” в Турцию, Грецию, Болгарию и Италию.

Сразу после официальных заявлений первых лиц Ирана, республику стали активно посещать представители европейских компаний, с целью обсудить возможные маршруты экспорта газа. Первоначально Иранская сторона наиболее оптимальным вариантом поставки своего голубого топлива рассматривала турецкий газопровод. Однако в данном регионе не существует достаточно развитой газопроводной инфраструктуры. Пропускная способность уже существующего турецкого газопровода Тебриз-Анкара не позволяет прокачивать большие объемы топлива. В это время обсуждалось ещё несколько вариантов доставки иранского газа в Европу: через Сирию, Ирак, Чёрное море и Кавказ. Также, был предложен вариант транзита газа в Европу с помощью танкеров [5].

Естественно, появление нового крупного поставщика газа неизбежно должно было вызвать существенное падение мировых цен на газ. В этом заинтересованы не только потребители голубого топлива, но и все политические силы, настроенные против России. Активизация переговоров по Ирану как раз совпала с резким падением мировых цен на нефть, из-за чего российскому правительству пришлось существенно корректировать бюджет. Падение цен на газ лишь усугубило бы ситуацию. Для понимания ситуации следует вспомнить, что в 2014 году Россия столкнулась с комплексом санкционно-ценового воздействия. С одной стороны против нашей страны была применена череда экономических запретов на поставку различной продукции, введены ограничения на ряд российских кампаний, расторгнуты и обнулены многие экономические договоренности, с другой ОПЕК под давлением США резко обрушило цены на черное золото. Все это привело к серьезным финансовым потерям России и существенному росту цен на товары и услуги внутри страны. Многие эксперты всерьез заговорили об очередном экономическом кризисе. Именно для оказания максимально возможного давления на Россию Запад планировал использовать Иран. Только поэтому в 2014 году этой стране сделали ряд послаблений, а Евросоюз расточался в щедротах общений. Иран, как в прошлые века, по замыслам Запада должен был стать орудием воздействия на Россию. Только если в прошлом эта страна использовалась в военном плане, то теперь планировалось использовать ее ресурсный потенциал. Не стоит забывать, что эта страна является крупнейшей в мире по имеющимся запасам газа. На сегодняшний день Исламская республика добывает около 160 млрд. кубометров газа в год. Весь этот объём идёт на покрытие потребностей внутреннего рынка. Однако, по оценке экспертов, к 2020 году Тегеран может нарастить добычу до 215 млрд. кубометров в год и начать экспортировать топливо. В комплексе с возможной перспективой вытеснения России из газового бизнеса Европы, отношение к Ирану со стороны запада кардинальным образом изменилось. Сразу заговорили о снятии разнообразных антииранских санкций. Появились существенные подвижки по вопросу о иранской программе мирного атома. Большая «шестёрка» международных переговорщиков и Иран к 2015 году договорились, что 2/3 иранских мощностей по обогащению урана будут приостановлены в течение десяти лет. Иран также обязуется поставить все свои программы по обогащению урана под международный контроль. В ответ международное сообщество обещало снять все санкции с Ирана, что позволило бы этой стране свободно торговать с Евросоюзом [6].

Такое развитие событий крайне выгодно Европейским странам, однако вызвало серьезные обеспокоенности со стороны США и ее союзников – Турции, Катара и Саудовской Аравии. Дело в том, что после расчетов рентабельности и технических возможностей, Иранской стороной было принято решение выбрать путь газового потока через Сирию или Черное море. В этой ситуации Турция оказалась не довольна тем, что основной поток иранского газа пройдет не по её территории, а американские кампании сами рассматривают Европу как экспортный вариант для своего сланцевого газа. Но более всего таким развитием событий недовольны арабские соседи Ирана – Катар и Саудовская Аравия, которые сами желают иметь прямой выход на европейский рынок.

Для понимания истоков военно-политического кризиса в Сирии и истинной причины войны в этой стране, нужно обратиться к 2011 году, когда в июле правительства Сирии, Ирана и Ирака подписали историческое энергетическое соглашение по газопроводам. Трубопровод с предполагаемой стоимостью в 10 миллиардов долларов и трёхлетним сроком строительства должен был пройти от иранского порта Ассалуйе в районе газового месторождения Южный Парс в Персидском заливе до Дамаска в Сирии через территорию Ирака. Впервые оговаривалось использовать это стратегическое пространство простиравшееся от Ирана до Ирака, Сирии и Ливана. Как выразился корреспондент Asia Times Пепе Эскобар, «газопровод Иран-Ирак-Сирия скрепит преимущественно шиитскую ось экономической, стальной пуповиной» [7]. Успешная реализация этого проекта существенно изменила бы баланс сил в регионе и стало бы новым этапом геополитической игры на Ближнем Востоке. Более того, в переговоры по реализации Ближневосточных углеводородов вмешалась и Россия, получив свою существенную долю влияния. Вскоре после подписания договора с Ираном и Ираком, 16 августа 2011 года министр нефтяной промышленности Сирии в правительстве Башара Асада объявил об открытии газовой скважины в области Кара в центральной части Сирии, в районе Хомса. Предполагалось, что российская компания «Газпром» будет главным инвестором или оператором новых газовых месторождений в Сирии. Иран планировал в конечном итоге протянуть трубопровод из Дамаска до ливанского порта на Средиземном море, откуда газ должны был поставляться на гигантский рынок Евросоюза [8].

Необходимо отметить, что в тоже время аналогичные проекты предлагал и Катар, желающий провести свои газовые ветки со своего месторождения «Северное» через территорию Сирии и Турции в Европу, однако данное предложение было категорически отвергнуто сирийским президентом Б. Асадом с ссылкой на давние дружеские отношения Сирии с Россией [9]. Отказ сирийского лидера стал серьезной проблемой для реализации бизнес планов Катара, желающего получить свою долю в европейском рынке сбыта. Тем более, что у Катара природного газа также достаточно и его руководство желало бы активно включится в борьбу за рынки сбыта [10].

Активность Ирана в газовой отрасли и несговорчивость Сирийского лидера стали главным лейтмотивом Запада, Катара и Саудовской Аравии в деле развязывания гражданского военного конфликта в Сирии. Именно поэтому Катар является одним из активных спонсоров так называемой сирийской оппозиции, а в дальнейшем и боевиков ИГИЛ. Развязывая и поддерживая военный конфликт на территории Сирии, крупные газовые державы региона преследуют ряд целей. Максимальная из которых – свержение Б. Асада и установление на его место нового и более сговорчивого руководителя, который позволит реализовать газовые и нефтяные проекты Катару и Саудовской Аравии. В случае неудачи, многовекторный результат технологии управляемого хаоса позволит сорвать газовые планы Ирана и отказаться от претензий на европейский рынок.

Следует обратить внимание на тот факт, что экс-премьер Ирака Нур аль-Малики неоднократно заявлял что за ИГИЛ стоят Саудовская Аравия и Катар. В респектабельной европейской и американской печати неоднократно приводились косвенные свидетельства того, что монархии Персидского залива действительно помогли ИГИЛ встать на ноги. Так, например, согласно материалу The New York Times, опубликованному в прошлом году, большие суммы на войну с режимами в Ираке и Саудовской Аравии исламистам выделяли различные частные фонды в Персидском заливе. В статье даже приводилось имя одного из таких «меценатов» – кувейтского предпринимателя Ганима аль-Мтейри, который активно и ни от кого не скрываясь посылал деньги исламистам, воюющим против режима Асада. Приводилась даже сумма в 2,5 тыс. долларов на человека. Как отмечают эксперты, руководители частных фондов пользуются относительно «демократическим» устройством Кувейта и меньшим контролем со стороны властей за их деятельностью. Эксперт расположенного в Дубае фонда Risk Insurance Management Теодор Карасик отмечает, что средства, которые приходили к исламистам из Катара, стали «зернами, посеянными неправительственными фондами до того, как ИГИЛ пришло орудовать в Ираке». В американском издании Daily Beast летом этого года появилась статья под названием «Союзники США спонсируют ИГИЛ», автор которой также утверждал, что на заре своего существования «Исламскому государству» помогали богатые граждане таких стран, как Саудовская Аравия, Кувейт и все тот же Катар [11].

Анализируя сложнейшую систему финансовых интересов ближневосточных стран, не стоит удивляться, что часть работы по уничтожению сирийской и иранской государственности выполняет Катар. Значительная часть катарского и иранского газа поступает с месторождения «Северное» – «Южный Парс». Это месторождение расположено на территории, принадлежащей частично Катару, а частично Ирану. И если Катар сумеет устранить Иран (или отвлечь его военными действиями против боевиков террористических организаций), то часть газа с сопредельной территории он сможет заполучить и для себя. К тому же Катар стремится свергнуть руководство Сирии, чтобы проложить через Сирию и Турцию свои газопроводы в Европу [12].

Аналогичная ситуация обстоит и с другим мощным игроком на рынке углеводородов – Саудовской Аравией, которая стремиться значительно нарастить объемы поставок своей нефти в Евросоюз. Еще в октябре 2015 года саудиты заявили о начале поставок нефти в Польшу, на что глава крупнейшей российской нефтяной компании «Роснефть», И. Сечин выразил серьезные обеспокоенности, указывая на то, что арабские поставщики «сильно демпингуют». Европейские трейдеры и нефтепереработчики подтверждают, что Саудовская Аравия предлагает свою нефть со значительными скидками, что делает её нефть более привлекательной, чем российская нефть.

В 1970-е годы Саудовская Аравия поставляла половину своей нефти в Европу, но затем Советский Союз построил нефтепроводы для поставок на экспорт нефти из своих богатейших месторождений в Западной Сибири, и саудиты переключились на азиатские рынки, где начал расти спрос, и где можно было рассчитывать на более выгодные цены. Доля Саудовской Аравии на европейском рынке нефти-сырца продолжала уменьшаться. В 2009 году она сократилась до минимума 5,9 %, а доля России увеличилась в 2011 году до 34,8 %. В последние годы Саудовская Аравия постепенно увеличила свое присутствие на западном рынке, и в 2013 году ее доля составила 8,6 %, но она никогда не пыталась пробовать свои шансы на польском рынке. Как и большинство стран центральной и восточной Европы, Польша на протяжении долгого времени покупала нефть у российских нефтяных компаний и лишь небольшую часть импортировала из Казахстана и стран Европы. Однако Польша является одной из стран, которые наиболее активно добиваются снижения зависимости Евросоюза от российских энергоносителей [13].

Необходимо отметить, что в последние годы Россия для Саудовской Аравии стала серьезным конкурентом на азиатских рынках углеводородов. Так, например, в мае 2015 года объемы поставок российской сырой нефти даже на какой-то период превысили экспорт аравийской нефти. Теперь же, когда саудиты ведут жестокую ценовую войну за свою долю на рынке – причем, не только с американскими компаниями, добывающими сланцевую нефть, но и со всеми странами-поставщиками, не являющимися членами ОПЕК – они выходят на традиционный рынок сбыта российской нефти [14]. И останавливаться на достигнутом Саудовская Аравия не намерена. Для достижения поставленных задач, этой стране уже не достаточно экспортировать свою нефть только с помощью танкеров, необходимы магистральные нефтепроводы, которые могут быть проложены только через территорию Сирии. И вновь краеугольным камнем для саудитов становиться сирийский режим Б. Асада, а также, интересы России и Ирана в Ближневосточном регионе.

Схема нефтепроводов в Саудовской Аравии

Именно в контексте противостояния глобального бизнеса в борьбе за рынки сбыта углеводородов, необходимо рассматривать ситуацию с резким обвалом мировых цен на нефть. По мнению ряда экспертов, такое падение вызванное крупнейшими производителями ОПЕК и в первую очередь Саудовской Аравией, было вызвано не только необходимостью освоения новых мировых рынков, но и желанием оказать давление на Иран и Россию, чтобы последняя прекратила свою поддержку Б. Асада в Сирии. Не стоит забывать, что более 50 % доходов российского государства поступают от продаж нефти и газа на экспорт. Американо-саудовская манипуляция ценой на нефть имеет целью дестабилизацию ряда сильных противников американской политики глобального доминирования. В число объектов дестабилизации входят Иран и Сирия, оба из которых являются союзниками России. По мнению экспертов, данная стратегия напоминает ситуацию 1986 года, когда США вместе с Саудовской Аравией наводнили мир саудовской нефтью, что вызвало обрушение цен до уровня ниже 10 долларов за баррель, тем самым, подорвав экономику Советского Союза и его тогдашнего союзника, С. Хусейна в Ираке. Что в отдаленной перспективе способствовало распаду страны Советов. Сегодня расчёт делается на то, что падение нефтяных доходов России, помноженное на избирательные точечные санкции, разработанные Управлением по контртеррористической и финансовой разведке Минфина США, может создать условия для дестабилизации ситуации внутри страны [15].

Возвращаясь к геополитической роли Ирана, необходимо отметить, что в силу его мощной протекционистской политики, практически вся нефтяная и газовая отрасли Ирана находятся под полным контролем государства и доходы от добычи нефти и газа не выкачиваются в западные банки, а служат народу Ирана. Видимо, это и является одной из причин ненависти стран Запада к этой стране и её режиму. Более того, односторонние ограничительные меры США и подконтрольных им стран Евросоюза заставили крупные международные энергетические компании отказаться от инвестиций в энергетический сектор Исламской Республики. Естественно такая ситуация с несговорчивым Ираном не устраивает ни правительство, ни крупные энергетические компании США, главной задачей которых является контроль всей цепочки производства и транспортировки энергоресурсов. Весь нефтяной и газовый цикл находится под контролем американских кампаний. Именно на американских биржах определяются цены на нефть, через американские банки и в долларах США осуществляются расчеты за черное золото.

Вхождение Ирана в европейский рынок энергоресурсов беспокоит Запад еще и тем, что в газовой отрасли Исламской республики значительную роль играет Россия. Сближение иранских и российских газовых и нефтяных компаний наблюдается со времен затянувшейся санкционной блокады Ирана. Когда в условиях США делали все возможное, чтобы перекрыть поток инвестиций в Иран, вводя санкции против компаний и банков, сотрудничающих с Ираном. В связи с этим Иран стал активно работать с российским «Газпромом». Одним из значительных совместных проектов был газопровод Иран-Пакистан, в который Россия была готова вкладывать средства – около 1,5 млрд. долларов. Именно Россия была заинтересована в положительном решении вопроса по ядерной сделки с Ираном, так как это позволило бы успешно продвигать российские экономические интересы в этой стране, даже если нам придется конкурировать там с западными компаниями. Однако в стратегическом плане Иран вряд ли сменит приоритеты с России на Запад, так как нынешний режим в Исламской республике не склонен доверять Евросоюзу и тем более США. Это отражается как в позиции политиков, так и среди иранских элит, которые уверены, что искренними сторонниками Ирана западные страны, в отличие от России, не станут никогда. Благодаря такому сотрудничеству появится прекрасная возможность для того, чтобы опыт в сфере современных технологий в газовой отрасли был еще более усовершенствованным и продуктивным, для этого у обеих стран имеется колоссальный потенциал и возможности, которые нужно и желательно передавать друг другу, так как это своего рода взаимовыгодный обмен. Естественно такой сценарий развития событий на Ближнем Востоке в корне не устраивает Запад и его арабских союзников.

В контексте происходящих событий необходимо обратиться к вопросу финансовых интересов глобальных американских компаний. Уже с начала 2014 года в экспертном сообществе, а затем и в средствах массовой информации начали активно обсуждать проблему сланцевого газа, его производственных мощностей и перспектив. Столь активная информационная шумиха была не случайна, в большой геополитике вообще не бывает ни чего случайного. Соединенные Штаты Америки, а вернее их крупные компании, занимающиеся добычей и продажей сланцевого газа, приступили к активному лоббированию своих интересов, направленных на получение разрешения экспорта производимой продукции. Теперь европейский рынок, стал для американских нефтяных магнатов одной из зон финансовых интересов. Президент США Барак Обама заявил о готовности разрешить экспорт природного газа в объемах, которые необходимы для ежедневных нужд Европы. «Мы готовы разрешить экспорт природного газа в таких количествах ежедневно, в которых ежедневно использует его Европа» [16], ‒ сказал американский президент, выступая в Брюсселе на пресс-конференции после саммита США – ЕС. Естественно, данное предложение преподносилось американской стороной, исключительно как благо для европейцев и возможность освободиться от необходимости закупать российский газ. Именно поэтому сразу после крымских событий 2014 года в европейских СМИ была организована информационная волна, вызывающая панику и истерию по поводу возможного отключения газа Россией в рамках санкционных противостояний [17]. Не стоит забывать предельно простые законы психологии человека: создав образ общего врага в сознании своего партнера, намного легче донести, а затем и реализовать свои интересы. Затем американцы заявили о готовности поставить еще большие объемы топлива на европейский рынок: «Мы понимаем, что усиление санкций по-разному отразится на разных странах, в том числе на странах Евросоюза, некоторые из них больше зависят от российского топлива, и мы учитываем это. Мы уже сейчас можем осуществлять экспорт природного газа в объёмах, которые превышают потребление в странах Европы», – заявлял Б. Обама [18]. Однако одно дело заявить о готовности поставлять энергоресурсы на другой континент, а другое – реально осуществить это на практике. И здесь для американских компаний возникает некоторая техническая проблема. На сегодняшний день у США отсутствует необходимая экспортная инфраструктура, без которой обеспечение Европы голубым топливом попросту невозможно, так как имеющиеся в Штатах терминалы по обработке газа, предназначенного для внутренних нужд, не подходят для экспорта топлива, требуется другое оборудование и транспортная логистика. Несколько лет назад американское министерство энергетики дало добро на строительство шести экспортных объектов по обработке сжиженного природного газа. Однако для их строительства требуется время. Все это не позволяет американцам на практике осуществить масштабный экспорт газа в Европу.

Трудности технического плана не являются единственным препятствием для американских компаний в деле выхода на европейский рынок. В настоящее время в США действует запрет на экспорт углеводородов, и смогут ли американские власти достичь быстрого компромисса в снятии этого запрета – большой вопрос. В США существует достаточно серьёзное промышленное лобби – национальные нефтехимические компании, которые выступают против экспорта энергоресурсов из страны. Дело в том, что снятие запрета на продажу газа за границу приведёт к неминуемому росту цен на внутреннем рынке США. Низкая стоимость энергоносителей даёт американским производителям возможность провести модернизацию и закрепить шанс на высокие показатели роста. В данном противостоянии еще не известен результат, чьи интересы победят – экспортёров или национальных промышленников. Хотя определенный компромисс между ними не только возможен, но и естественен, так как финансовые интересы американских экспортеров голубого топлива будут находить мощную поддержку в политических кругах США. Вся национальная полтика американцев построена на глобальном доминировании в мире, а, следовательно, направлена на вытеснение или, по крайней мере, ослабление позиций России и других конкурентов по энергетическому бизнесу в Европейском пространстве.

Говоря о сланцевом газе, необходимо отметить, что Европа и сама обладает обширными запасами этих ресурсов, однако это не позволит ей обрести энергетическую независимость от импорта голубого топлива. Это связано с тем, что залежи европейского сланцевого газа находятся на очень большой глубине. В США сланцевый газ залегает на глубине нескольких сотен метров, а в Европе – на уровне километра и более. Кроме того, в Европе структура пород не слишком благоприятна для его добычи, что неизбежно вызовет большие расходы. Существует также риск того, что открытые месторождения могут быть быстро исчерпаемы. Подобная ситуация имела место быть в Польше, когда первоначаоьно казалось, что там огромные запасы, но после того, как было сделано несколько скважин и добыча началась на поверхности, уровень голубого топлива очень быстро снизился, а пласты сланца сжались. И отток газа фактически остановился. Пока что в Европе не было ни одного успешного бурения. Проводились исследования того, какие месторождения в Европе схожи с американскими, чтобы добыча таковых могла реализоваться. Выяснилось, что подходящие области есть только в Северо-Западной Польше и в Великобритании [19].

Необходимо отметить, что, несмотря на старания американских компаний лоббировать свои газовые интересы в Европу с одной стороны, и попытки наладить собственное производство газа из сланцев с другой, европейские державы не торопятся отказываться от российского газа. Такая позиция является абсолютно рациональной и взвешенной. Дело в том, что себестоимость сланцевого топлива намного выше, чем обычного. Газ и нефть добываются из слоистой горной породы с помощью сложных и дорогостоящих технологий: горизонтального бурения, гидроразрыва сланцевого пласта, а иногда и имитации землетрясения (сейсмическое моделирование). Зачастую в этой сфере фактически нет достоверной геологоразведки и единственное, что можно сделать, – это провести тестовые бурения скважин, что опять же увеличивает издержки. Средняя себестоимость добычи сланцевой нефти – 30-50 долл. за баррель. А той, что добывается традиционным способом в России, в среднем составляет 5 долларов [20]. Более того, технология сжижения газа, а затем и его разжижение, а только так, можно доставлять американский газ на танкерах в Европу, приведет к серьезным потерям газа и его еще большему удорожанию. Таким образом, для европейской экономики по-прежнему остается более предпочтителен природный газ, поступающий по трубопроводам, как наиболее дешевый. А в силу, того, что запасы такового в самой Европе не значительны, последняя будет продолжать оставаться в энергетической зависимости от экспорта. И вопрос стоит только в том, какая из стран будет занимать в этом сегменте рынка лидирующие позиции. На данный момент всего Европа потребляет примерно 480 млрд. кубов газа в год. Из них треть (около 137 млрд. куб. м) добывает сама, еще треть (150 млрд. куб. м) покупает у России, остальное добирает из других регионов (Африка, обе Америки и Ближний Восток) [21].

Однако вернемся к роли США. Даже если допустить, что с техническими и логистическими трудностями американская сторона сможет справиться, американский газ, все равно катастрофически не выгоден Европе. Это связано с тем, что на Западном побережье нового света нет нужного количества принимающих газовых терминалов и, самое главное, нет соответствующей инфраструктуры. К ним не подведена сеть европейских газопроводов. Фактически вся сеть газопроводов в Европе построена не в направлении запад-восток, а в направлении восток-запад. Изменение этой системы – достаточно сложная и затратная процедура. Естественно все расходы должны лечь тяжелым бременем на плечи европейских налогоплательщиков. Даже если представить, что у европейцев все получилось, и сланцевый газ стал поступать в трубы европейцев из Америки, его стоимость в силу объективных технических издержек была бы на 50 % дороже, того, что поставляет сейчас Россия. Понятно, что в сегодняшних условиях, европейцы не готовы жертвовать таким бюджетом ради подобных американских интересов. Для того, что бы склонить ряд европейских лидеров к заключению контрактов с американскими газовыми компаниями, США просто необходимо, что бы в Европе ухудшилась экономическая и социальная ситуация, а в политическом плане обострились отношения с Россией. Только в таких условиях у американской стороны есть надежды на успех. И сложная ситуация с многотысячным потоком беженцев в Европу, нагнетание комплекса социальных проблем, этнического и культурного противостояния в ряде стран Старого Света, видится продолжением хитро спланированной технологии управляемого хаоса. Нестабильность на Ближнем Востоке и на границах Европы (или даже внутри нее) должны продолжаться еще несколько лет, по крайней мере, до той поры, пока американским компаниям не удастся наладить свою техническую инфраструктуру и газовой отрасли, в противном случае европейский рынок будет для них закрыт, а Трансатлантический торговый союз будет просто не осуществим. Если учитывать, что в борьбу за европейский рынок американские кампании втянулись в 2014 году и на решение технических проблем им необходимо не менее 5 лет, то изменения политической ситуации нестабильности по периметру Евросоюза можно ожидать к 2020 году. Уже сейчас мы видим, что мировые СМИ стали реже говорить о толпе мигрантов с Ближнего Востока, а с приходом нового президента Украины ряд экспертов связывают надежды на прекращение войны на Донбассе и стабилизацию ситуации.

Схема газопроводов “Южный поток” и “Набукко”

Говоря о глобальной борьбе международного бизнеса за европейский рынок, необходимо понимать, что у России в этом противостоянии не может быть союзников. Запад, в лице Евросоюза и США, Арабские эмираты, Катар и даже Иран заинтересованы в вытеснении России с этой зоны рынка. Пока американские кампании не добьются своих интересов или не изменят свои планы, Россия будет иметь везде противодействие и проблемы на пути строительства своих трубопроводов. Война на Украине 2014 года и срыв строительства «Южного потока», который создавался Россией для диверсификации поставок российского природного газа в Европу – прямое тому следствие. Бывший канцлер Германии Герхард Шредер на встрече российско-европейских деловых кругов в Москве прямо заявлял, что «Евросоюз всю дорогу стремился воспрепятствовать строительству «Южного потока», сначала с помощью «Набукко», который в конечном итоге из-за связанных с ним рисков был похоронен, затем с помощью бюрократических уловок» [22]. И во многом Западу удалось достигнуть своих целей, 1 декабря 2014 года В.В. Путин заявил, что Россия отказывается от строительства «Южного потока» из-за неконструктивной позиции Евросоюза по газопроводу. В тот же день между «Газпромом» и турецкой корпорацией «Botas Petroleum Pipeline Corporation» был подписан меморандум о взаимопонимании по строительству морского газопровода через Чёрное море в направлении Турции [23]. Так появился проект «Турецкого потока». А 27 января 2015 года по итогам встречи в Анкаре главы «Газпрома» А. Миллера и министра энергетики и природных ресурсов Турции Т. Йылдыза был определён маршрут: «На встрече рассмотрены предварительные результаты технико-экономического расчёта по новому газопроводу и принято решение о его маршруте [24]. Появление проекта «Турецкого потока» за столь короткие сроки следует рассматривать успехом России, однако нужно четко понимать, полная и долгосрочная реализация этой инициативы зависит от множества факторов.

Схема газопровода “Турецкий поток” и объемы поставок углеводородов

С первых чисел 2020 года было мировой общественности было объявлено о завершении амбициозного русского газового проекта. Предполагается, что с 2020 году по первой нитке Турция будет получать около 14 млрд. кубометров газа в год, остальные 2 млрд. будут перенаправлены на вторую нитку для стран Балканского полуострова. Однако на данный момент к газопроводу подключена Болгария, которая пока что может обеспечивать газом преимущественно только свою страну и направлять лишь небольшие объемы в Румынию, Грецию и Сербию. В сложившейся ситуации виновата в первую очереди сама Болгария, которая затягивала процесс строительства газовых коммуникаций на своей территории, тем самым лишая своих соседей возможности присоединиться в полной мере к газопроводу [26]. Торжественное открытие «Турецкого потока» 8 января 2020 года пока что выгоднее Турции, которая получила возможность в полной мере обеспечить газом европейскую часть страны (западнее от Босфора), в то время, как Россия так и не достигла главной задачи – поставок углеводородов в обход Украины. В результате Россия была вынуждена заключать с Киевом очередной долгосрочный договор, и гарантировать ему на пять лет весьма высокие объемы поставок газа, да еще и выплатить украинской стороне почти 3 млрд. долларов по старым долгам. На данном этапе развития событий большинство экспертов полагают что «Турецкий поток» не эффективен для России и полная реализация его экономического и геополитического потенциала пока что ставится под сомнение. Можно с полной уверенностью сказать, что западные «партнеры» сделают все, чтобы не пустить российский газ на территорию Южной Европы. И начавшейся виток военно-политической напряженности на Ближнем Востоке, перспективы боевых действий на границах с Ираном видится логическим продолжением политики Запада по реализации политики «управляемого» хаоса в целях достижения своих многоуровневых задач, в том числе и в сфере поставок углеводородов. Обострение отношений между Турцией и Россией в феврале 2020 года, также ставят под вопрос окончательную реализацию «Турецкого потока». Если проект «Турецкий поток» будет сорван или не сможет функционировать в полной мере, то России придется усиливать свою роль в газовой отрасли Ирана. В этом случае России необходимо окончательно выбить боевиков ИГИЛ с территории Сирии и Ирака и достигнуть военной стабильности в регионе. Если Западу удастся затянуть военный конфликт в Сирии и Ираке и тем самым развернуть газовые потоки Ирана в Китай, а это может в значительной мере потеснить наши интересы в китайском сегменте рынка. Именно поэтому России жизненно необходимо не только вернуться в большую геополитику, весомо заявить о своих интересах, но и способствовать установлению мира в Сирии.

Многие экономисты сходятся во мнении, что постепенно нефтяная эра в мире заканчивается, ближайшие 250 лет мировая энергетика будет завязана на газ. Поэтому вполне логично, что транснациональные корпорации и войска западных стран постепенно берут под свой контроль всю газовую цепочку: места его добычи, пути его транспортировки, определение его цены в мире и проведения мировых расчетов за газ. Именно поэтому война за газ и пути его транспортировки подтолкнули западные державы к эскалации гражданского конфликта в Сирии, а затем и поддержке боевиков ИГИЛ. Газ поставляется на рынок, главным образом, по трубопроводам, и роль газа в экономике стран, его потребляющих, очень велика. Это привязывает потребителей газа к странам-поставщикам гораздо сильнее, чем это происходит для потребителей нефти. Но инфраструктура и правила рынка газа последние десятилетия складывалась без участия США. Поэтому сегодня перед США стоит жизненно важная задача, либо они успеют оккупировать регионы добычи газа и их пути транспортировки, либо они потеряют свой вес в мире. Западу так важен контроль над Сирией ещё и потому, что в Восточном Средиземноморье недавно были открыты огромные запасы природного газа. Например, на месторождении Тамар – 250 млрд. куб. м., а на месторождении Левиафан – 600 млрд. куб. м. Эти подводные газовые месторождения находятся прямо у берегов Сирии [25]. Таким образом, эта страна наряду с другими прибрежными странами становится совладельцем огромных богатств, которые Запад стремится контролировать и получать прибыли. Кроме того, Сирия является центром хранения и добычи газа в Восточном Средиземноморье. Поэтому можно с полной уверенностью сказать, что тот, кто контролирует Сирию – тот в значительной мере диктует правила не только современной геополитики в регионе, но и глобальной финансовой игры.

* Согласно решению Верховного Суда РФ организация «Исламское государство Ирака и Леванта» (ИГИЛ), признана террористическими и их деятельность запрещена в Российской Федерации.

Библиографический список

- Тегеран предлагает ЕС заменить российский газ иранским URL: http://www.aif.ru/money/economy/1314302 (дата обращения 11.01.2020).

- Акционеры Nabucco так и не решились протянуть ветку в Иран URL: http://www.rbc.ru/economics/23/08/2010/454659.shtml (дата обращения 11.01.2020); Иран начал строить свой первый газопровод в Европу URL: http://www.rbc.ru/economics/07/06/2010/417878.shtml (дата обращения 11.01.2020).

- Трансадриатический газопровод: первый рубеж преодолен URL: http://www.dw.com/ (дата обращения 11.01.2020).

- Иран предлагает Европе экспорт природного газа URL: http://www.dw.com/ru/D0%B0/a-17954056 (дата обращения 11.01.2020).

- Возрождение «Набукко». Сможет ли Иран заменить Европе российский газ URL: http://www.aif.ru/money/economy/vozrozhdenie_ nabukko_smozhet _li_iran_ zamenit_evrope_rossiyskiy_gaz (дата обращения 11.01.2020).

- Филатов С. Зачем с Ирана срочно снимают санкции? URL: http://www.liveinternet.ru/users/moskit_off/post358658576/ (дата обращения: 16.10.2015 г.); Снятие санкций сулит России резкий всплеск торговли с Ираном URL: http://www.putin-today.ru/archives/13695 (дата обращения 11.01.2020).

- Сговор США и Саудитов по Сирии URL: http://so-l.ru/news/show/sgovor_ssha_i_sauditov_po_sirii_vs (дата обращения 11.01.2020).

- Тайная саудовско-американская сделка по Сирии и война нефте- и газопроводов URL: http://mixednews.ru/archives/67225 (дата обращения 11.01.2020).

- Газовое предупреждение России. Газопровод из Катара в Европу через Сирию URL: http://www.svob-gazeta.ru/blogs/komu-na-rusi-zhit-horosho/gazovoe-preduprezhdenie-rossii-gazoprovod-iz-katara-v-evropu-cherez-siriyu.html (дата обращения 11.01.2020).

- Согласно данным национального банка Катара, подтверждённые запасы природного газа в этой стране достигают 25,06 трлн. кубометров. Эксперты подсчитали: такие запасы позволяют маленькому государству добывать газ в нынешних немалых объёмах в течение следующих 160 лет.

- Братерский А., Матвеева П. Террористические миллионы URL: http://www.gazeta.ru/politics/2014/10/29_a_6281277.shtml (дата обращения 11.01.2020).

- Северное / Южный Парс – супергигантское нефтегазовое месторождение, крупнейшее в мире. Находится в центральной части Персидского залива в территориальных водах Катара (Северное) и Ирана (Южный Парс). Северное и Южный Парс разделены тектоническим разломом. Оба они являются самостоятельными разновозрастными залежами. Запасы Северное / Южного Парса оценивается в 28 трлн. м³ газа и 7 млрд. тонн нефти (45 млрд. баррелей). Высоцкий И.В., Оленин В.Б. Нефтегазоносные бассейны зарубежных стран. М., 1990.

- Саудовская Аравия и Россия: Война за нефть URL: http://monavista.ru/news/saudovskaya_araviya_i_rossiya_voyna_za_neft_bloomberg_ssha/ (дата обращения 11.01.2020).

- Так, в течение первой половины 2015 года Саудовская Аравия резко увеличила поставки нефти в Европу. В среднем в это время только в европейские государства ежедневно доставлялось по 1,01 млн. барр., что является максимальным показателем с 2006 года, Россия, по подсчетам портфельного управляющего GL Financial Group Сергея Вахрамеева, за тот же период поставляла в Европу по 1,7 млн. барр. в день.

- Тайная саудовско-американская сделка по Сирии и война нефте- и газопроводов URL: http://mixednews.ru/archives/67225 (дата обращения 11.01.2020).

- Обама: США готовы экспортировать газ в необходимых Европе объемах URL: http://www.aif.ru/money/market/1132700 (дата обращения 11.01.2020).

- Как Европе вырваться из тисков российского газа? ("Slate.fr", Франция) URL: http://inosmi.ru/europe/20140812/222302191.html (дата обращения 11.01.2020).; ЕС готовится к возможному прекращению поставок газа из России ("Deutsche Welle", Германия) URL: http://inosmi.ru/world/20140905/222805143.html (дата обращения 11.01.2020).; Европа готовится к газовому кризису этой зимой ("Le Monde", Франция) URL: http://inosmi.ru/world/20140714/221654153.html (дата обращения 11.01.2020).; Как Европе вырваться из тисков российского газа? ("Slate.fr", Франция) URL: http://inosmi.ru/europe/20140812/222302191.html (дата обращения 11.01.2020); Kolos na gazowych nogach URL: http://www.polityka.pl/tygodnikpolityka/rynek/1586567,1,dlaczego-putin-nic-sobie-nie-robi-z-grozb-zachodu.read (дата обращения 11.01.2020); Gaz: l’Europe peut se dégager de l’étau russe URL: http://www.slate.fr/story/90769/gaz-europe-russie-etau (дата обращения 11.01.2020).

- Поддать газу. Сможет ли Америка вытеснить российское топливо из Европы URL: http://www.aif.ru/money/economy/1133553 (дата обращения 11.01.2020).

- Российский газ, правда о газе из США, счастливые китайцы и самоубийство Европы URL: http://inosmi.ru/world/20140908/222853810.html (дата обращения 11.01.2020).

- «Сланцевый газ нам не нужен». Эксперты об энергоресурсах в России и США [Электронный ресурс]. Режим доступа: http://www.aif.ru/money/economy/1087136 (дата обращения 11.01.2020).

- Альтернативы нефтегазовой России больше нет – поэтому майдан идёт в Москву URL: http://www.regnum.ru/news/analitics/1880018.html?forprint (дата обращения 11.01.2020).; Энергозависимость. Сможет ли Европа выжить без российской нефти и газа? [Электронный ресурс]. Режим доступа: http://www.aif.ru/money/economy/1126548 (дата обращения 11.01.2020).

- Экс-канцлер Германии назвал причины остановки «Южного потока» URL: http://www.rbc.ru/rbcfreenews/5489bb722ae5961e51f3d4e0 (дата обращения 11.01.2020).

- Новый газопровод в Турцию URL: http://www.gazprom.ru/press/news/2014/december/article208495/ (дата обращения 11.01.2020).

- Мощность четырёх ниток газопровода составит 63 млрд. м³ газа в год. Газопровод должен пройти 660 км. в старом коридоре «Южного потока» и 250 км. в новом коридоре в направлении европейской части Турции».

- Вахитов Г. Началось масштабное строительство газопровода из Ирана в Сирию URL: http://islam-today.ru/ekonomika/nachalos_masshtabnoe_stroitelstvo_gazoprovoda_iz_irana_v_siriyu/ (дата обращения 11.01.2020).

- Вопрос дня: для чего строили «Турецкий поток»? // Новые известия. URL: https://newizv.ru/article/general/09-01-2020/vopros-dnya-dlya-chego-stroili-turetskiy-potok (дата обращения 11.01.2020); Двинский К. "Турецкий поток" заработал. Сколько газа прокачают в 2020 г.? URL: https://zen.yandex.ru/media/dvinsy/tureckii-potok-zarabotal-skolko-gaza-prokachaiut-v-2020-g-5e0c921378125e00b1ea2092 (дата обращения 11.01.2020).