АНАЛИЗ И ОЦЕНКА ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА ПРЕДПРИЯТИЯ: ТЕОРЕТИЧЕСКИЙ АСПЕКТ

1Брянский государственный университет им. акад. И.Г. Петровского, кандидат экономических наук, доцент кафедры экономики и управления

2Брянский государственный университет им. акад. И.Г. Петровского, кандидат экономических наук, доцент кафедры экономики и управления

3Брянский государственный университет им. акад. И.Г. Петровского, кандидат экономических наук, доцент кафедры экономики и управления

Аннотация

В статье раскрыты понятия интеллектуального и человеческого капитала предприятия, проведен анализ отечественных и зарубежных моделей оценки интеллектуального капитала предприятия.

Ключевые слова: интеллектуальный капитал, интеллектуальный потенциал персонала, капитал организации, нематериальные активы

ANALYSIS AND EVALUATION OF INTELLECTUAL CAPITAL OF ENTERPRISE: THEORETICAL ASPECT

1Bryansk State University. Acad. I. G. Petrovsky, candidate of economic Sciences, associate Professor of Economics and management

2Bryansk State University. Acad. I. G. Petrovsky, candidate of economic Sciences, associate Professor of Economics and management

3Bryansk State University. Acad. I. G. Petrovsky, candidate of economic Sciences, associate Professor of Economics and management

Abstract

The article reveals the concepts of intellectual and human capital of the enterprise, the analysis of domestic and foreign models of assessment of intellectual capital of enterprise.

Keywords: intangible assets, intellectual capital, intellectual potential of personnel, organization capital

Рубрика: Экономика

Библиографическая ссылка на статью:

Михалева О.М., Матюшкина И.А., Игольникова И.В. Анализ и оценка интеллектуального капитала предприятия: теоретический аспект // Гуманитарные научные исследования. 2016. № 8 [Электронный ресурс]. URL: https://human.snauka.ru/2016/08/16226 (дата обращения: 30.07.2026).

В современных условиях интеллектуальный капитал признано считать одной из главных ценностей общества, которая является определяющим фактором экономического роста и устойчивого развития. Это объясняется тем, что в настоящее время конкурентные преимущества экономических систем в большинстве случаев достигаются за счет не природных ресурсов, а за посредством компетенций, информации, инноваций, источником которых является человек. [2]

Интеллектуальный потенциал персонала является совокупностью личных интеллектуальных потенциалов сотрудников организации, которые характеризуются синергетическими связями. Под личным интеллектуальным потенциалом сотрудника принято считать его знания, умения, навыки и компетенции, его способности к воспроизводству данных компетенций и творческие способности.

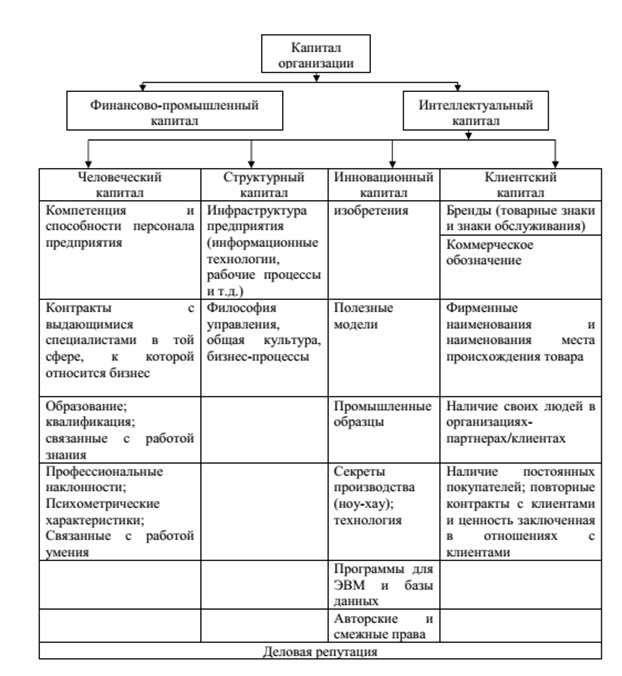

Отечественным исследователем Трофимовой Н.А. отмечена неоднородность структуры интеллектуального капитала, который представляет собой систему тесно взаимообусловленных и взаимосвязанных элементов (рисунок 1).

Рисунок 1. Структура интеллектуального капитала в модели Трофимовой Н.А. [2]

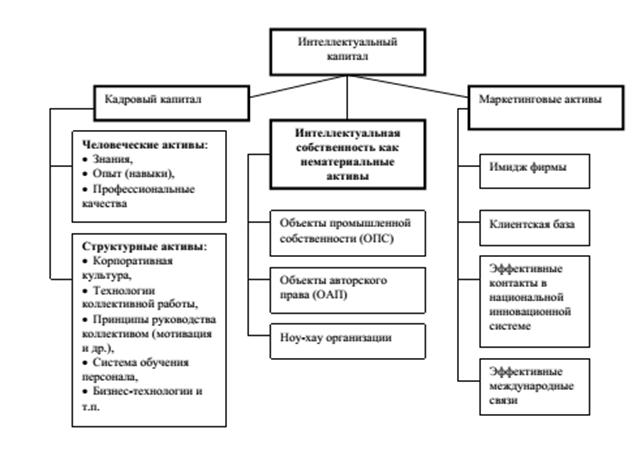

Согласно исследованиям Селезнева Е.М., в случае постановки задачи разработки количественной оценки уровня развития интеллектуального капитала организации под интеллектуальным капиталом следует понимать интеллектуальный инструментарий организации, который определяет его творческие способности по созданию и реализации инновационной и интеллектуальной продукции, который составляют персонал предприятия с определенными способностями и характером, культурой и воспитанием (рисунок 2).

При этом, несмотря на то, что каждая организация индивидуальна и имеет свои специфические способности, тем не менее, накопленный опыт и знания об интеллектуальном капитале в настоящее время позволили выработать общие подходы и определить единую структуризацию интеллектуальных активов организации.

Рисунок 2. Структура интеллектуального капитала в модели Селезнева Е.М. [5]

Необходимо отметить, что большинство отечественных и зарубежных исследователей данного вопроса выделяют три главных составляющих интеллектуального капитала:

-

Человеческий капитал (HC).

-

Клиентский капитал (CC).

-

Структурный (организационный) капитал (SC). [3]

Авторские модели по-своему обосновывают выделение различных элементов и взаимоотношений между ними. Одной из наиболее популярных моделей структуры интеллектуального капитала является модель «Skandia Value Scheme», разработанная Л. Эдвинссоном для шведской страховой компании Skandia (рисунок 3).

Рисунок 3. Структура интеллектуального капитала в модели «Skandia Value Scheme» Л. Эдвинссона [3]

Из приведенных на рисунке 3 данных видно, что интеллектуальный капитал

(IC) состоит из человеческого и структурного капиталов. Данная модель учитывает возможность получения будущих доходов с точки зрения вклада персонала организации, его способности непрерывно создавать и порождать все большую стоимость.

Человеческий капитал принято рассматривать в качестве компетенций и способностей персонала организации, совокупной величины инвестиций в обучение, способности и будущее работников организации. Кроме того может рассматриваться в качестве компетентности персонала, его способности к налаживанию деловой коммуникации и созданию позитивных ценностей для клиента. Данная часть интеллектуального капитала покидает организацию вместе с сотрудником после того, как заканчивается рабочий день.

Структурный капитал является тем, что остается в случае, когда работники – человеческий капитал – уходят домой. Например, к структурному капиталу можно отнести базы данных, торговые марки, организационные структуры, списки потребителей, руководства и т.д. В свою очередь структурный капитал делится на организационный и клиентский капиталы. Клиентский капитал (капитал отношений или связей (relational capital)) может быть представлен в такой ценности, как отношения с клиентами, лояльность и удовлетворенность клиентов. Организационный капитал представлен в качестве систематизированной и собранной воедино компетентности в совокупности с системами, которые позволяют реализовать способность организации к инновациям, а также организационные возможности создания капитала).

Организационный капитал разделяют на инновационный и процессный капиталы. Инновационный капитал представлен способностью к обновлению организации, выраженной в виде интеллектуальной собственности (защищенная коммерческим правом), а также другие нематериальные активы (например, коммерческие секреты и методики работы, торговые марки). Процессный капитал представляет собой инфраструктуру организации (рабочие процессы, информационные технологии и т.д.), т.е. совокупную стоимость процессов, создающих и не создающих стоимость.

В модели Л. Эдвинссона интеллектуальный капитал представляется в виде арифметической суммы его отдельных элементов. Однако, это является не совсем точным, поскольку следует также учитывать механизм взаимодействия элементов между собой и их неоднородную роль в создании стоимости организации.

Данная попытка сделана К.Э. Свейби в авторской модели «The intangible assets monitor». В своей модели швейцарский исследователь употребляет название «нематериальные активы», заимствованное в бухгалтерском учете, когда речь идет об интеллектуальном капитале. [4] Схематично данная модель представлена в виде таблицы 1.

Таблица 1 – Матрица К.Э. Свейби в модели «The intangible assets monitor» [4]

В модели К.Э. Свейби «The intangible assets monitor» отражены инвестиции в материальные (здания, оборудование) и в нематериальные активы. Нематериальные активы исследователь делит на внутреннюю и внешнюю структуру организации, а также на компетенцию персонала. К компетенциям относятся образование, знания, способности, опыт деятельности. Внешняя структура включает в себя взаимоотношения с поставщиками и клиентами, имидж фирмы, признание продукции, торговую марку. Внутренняя структура включает в себя авторские права, патенты, административные системы, базы данных, научные исследования и опытно-конструкторские работы. Все три нефинансовых показателя оцениваются с позиции экономического роста и инноваций, стабильности и эффективности.

Следует отметить, что в данной модели большинство показателей являются трудно интерпретируемыми без дополнительных разъяснений. Каждый из представленных в таблице 1 показателей имеет свою единицу измерения (коэффициенты, проценты, удельные показатели, стоимость в денежных единицах и т.д.). В связи с этим является очевидным, что приведенная система показателей дает косвенную оценку интеллектуального капитала организации, в виде таких результатов как, например, удовлетворенность клиентов, добавленная стоимость, затраты на обучение и сотрудников и др. [5]

Следует отметить, что оценка интеллектуального капитала может значительно отличаться в различных организациях. В связи с этим сложившуюся базовую структуру интеллектуального капитала ученые постоянно дополняют новыми подходами и попытками более точного учета нефинансовых факторов роста стоимости. В максимальной степени учет взаимодействия всех элементов интеллектуального капитала представлен в трех- и четырехлистных моделях интеллектуального капитала. Трехлистная модель FiMIAM приведена на рисунке 4.

.

Рисунок 4 – Модель «Финансовый метод измерения неосязаемых активов» (FiMIAM) [5]

Из приведенных на рисунке 4 данных видно, что на пересечении кругов появляются новые элементы интеллектуального капитала. Различными авторами описывается содержание новых элементов интеллектуального капитала в целях более точного учета влияния данных элементов на стоимость организации. В четырехлистную модель интеллектуального капитала включен дополнительный элемент – стратегический альянс (партнерский капитал). Стратегический альянс представляет собой взаимоотношения между акционерами. Потеря деловых партнеров также будет способствовать потере доходов организации. Основным достоинством данной модели является то, что авторами предложена шкала структурированности элементов интеллектуального капитала (их общая сумма разных сочетаний четырех основных элементов равна 15). Максимально структурированным является структурный капитал предприятия, наименее – клиентский капитал. Структурированность человеческого капитала предполагается ниже среднего уровня. Структурный и человеческий капиталы принято рассматривать в качестве знаний, компетенций и умений персонала, вовлеченных в структуру организации. Данный элемент не может быть потерян в организации по причине ухода работника. В связи с этим данный показатель размещается в середине шкалы структурированности интеллектуального капитала. [1]

В заключении следует отметить, что подавляющее большинство ученых выделяют такие самостоятельные элементы интеллектуального капитала, как: человеческий, организационный, клиентский. Однако, в настоящее время существуют множество понятий, каким-либо образом связанных с неосязаемыми активами: деловая репутация (гудвил), брэнд, интеллектуальная собственность, расходы на НИОКР, нематериальные активы.

Библиографический список

- Буякова И.А., Михалева О.М. Инновационная модель развития региона // Вестник Брянского государственного университета. 2012. № 3. С. 92-95.

- Буякова, И.А. Рынок труда на селе: проблемы формирования и регулирования (на материалах Брянской области) диссертация на соискание ученой степени кандидата экономических наук / Всероссийский научно-исследовательский институт экономики сельского хозяйства Российской академии сельскохозяйственных наук. Москва, 2008.

- Игольникова И.В. Мотивационные факторы непрерывного профессионального развития (статья) // Кадровик, 2013. -№5. – С. 112-116.

- Игольникова И.В. Формирование стратегии профессионального развития в Брянской области // Кадровик, 2013. -№8.- С. 132-136.

- Матюшкина И.А., Михалева О.М., Герасименкова С.В. Программно-целевой подход в управлении устойчивым развитием сельских территорий // Вестник Брянского государственного университета. 2013. № 3. С. 75-78.

- Михалева О.М. Совершенствование системы мотивации труда профессорско-преподавательского состава вузов. Диссертация на соискание ученой степени кандидата экономических наук / Московский гуманитарный университет. Москва, 2009

Все статьи автора «Михалева Ольга Михайловна»

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте.