Современная налоговая система России характеризуется относительной степенью стабильности и определенной степенью противоречивости законов. Высокие налоги, как правило, в слабой экономике – это существенный негативный момент, который стимулирует спад производства в целом, а также массовое устремление населения к сокрытию своих доходов, что в целом может привести к нарушению целостности системы налогообложения государства. Однако, в это же время высокий дефицит бюджета страны требует постоянного поиска доходных источников для пополнения доходной части бюджета при помощи увеличения прежде всего налоговых поступлений. Такая ситуация, на мой взгляд, присуща современной действительности. В этом и заключается одна из основных проблем формирования и управления оптимальным соотношением налоговых ставок и получением налоговых доходов в бюджет государства. И если рассмотреть все налоговый поступления, среди этих всех налогов, которые уплачиваются прежде всего физическими лицами, наибольшая доля приходится на налог на доходы физических лиц (НДФЛ) [1].

За весь исторический период налог на доходы физических лиц претерпел много изменений, но фактически всегда повышенные доходы облагались повышенным налогом и устанавливался объем не облагаемого налогового минимума. Однако 2001 году была установлена плоская шкала в форме фиксированной ставки в размере 13 % и теперь не устанавливается необлагаемый данным налогом минимум.

Исторически впервые подоходный налог был введен в Российской Империи 11 февраля 1812 года в виде налога на доходы помещиков от принадлежащего им недвижимого имущества. Ставка такого налога была прогрессивной и устанавливалась в диапазоне от 1 до 10 процентов, а не облагаемый налоговый минимум дохода устанавливался в размере 500 рублей в год [2].

В советский период ставки подоходного налога периодически менялись, проводились даже эксперименты по его полной отмене. Последнее такое изменение произошло в 1984 году, когда необлагаемый налоговый минимум был установлен в размере 70 рублей, а сумма этого налога стала фиксированной – она варьировалась от 25 копеек с доходов в размере 71 рубль и до 8,2 рублей при уровне заработной платы в 101 рубль и выше. А общая сумма дохода, превышающая 100 рублей, дополнительно облагалась по традиционной ставке 13% [3].

Такой уровень налога на доходы просуществовала до 1992 года, когда в России было принято новое законодательство в сфере налогов, в котором также была установлена прогрессивная шкала подоходного налога. Она изменялась от 12 % при доходе до 200 тысяч рублей, нужно отметить при этом минимальный размер оплаты труда налогом не облагался, до налога в размере 124 тысяч рублей с доходов, превышающих 600 тысяч рублей. Суммы доходов более 600 тысяч рублей также дополнительно облагались налогом по ставке 40 % [4].

При дальнейшем развитии ставка налога практически ежегодно корректировалась по мере роста инфляции в стране. В 2001 году впервые в России была введена плоская шкала налогообложения доходов физических лиц на уровне 13% независимо от общего объема доходов.

Таким образом, на сегодняшний день налог на доходы физических лиц является основным видом прямых налогов, который учитывается на основе общих доходов физических лиц и изымается в денежной форме за отчетный финансовый год [5].

Вместе с тем, как и иной другой налог, налог на доходы физических лиц – один из важнейших рычагов экономического регулирования в государстве. Это подтверждается тем, что при помощи НДФЛ обеспечиваются поступления доходов в бюджеты регионального и местного уровней; регулируются уровни доходов населения, структура собственного потребления и сбережений домохозяйств; стимулируется наиболее логичное применение полученных доходов; уменьшается дифференциация доходов; реализуется функционирование механизма встроенных «автоматических стабилизаторов» [6].

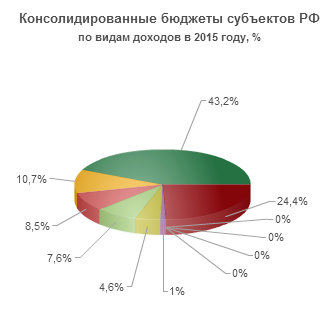

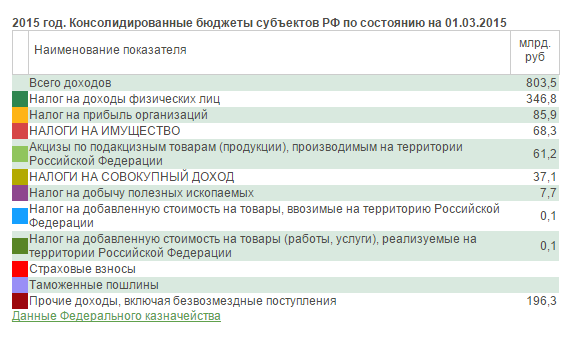

Налог на доходы физических лиц является одним из наиболее важных по объемам поступлений в федеральный бюджет. По состоянию на 1 марта текущего года удельный вес налога на доходы в совокупных доходах консолидированных бюджетов субъектов Российской Федерации составил 43,2 %, что показано на рисунке 1 ниже.

Рисунок 1. Объем поступлений консолидированного бюджета субъектов РФ по видам доходов в 2015 году, %

В текущий момент времени ведутся активные дискуссии и споры по вопросу справедливости и эффективности плоской шкалы налогообложения [7].

Так, ещё в марте 2015 года на рассмотрение Государственной Думы поступили сразу три законопроекта об изменении ставок по налогу на доходы физических лиц и порядку его исчисления.

Так, первым был внесен законопроект депутатом от фракции КПРФ 16 марта Николаем Рябовым. Предлагалось повысить ставку налога сразу до 16 % и освободить от налога суммы в размере прожиточного минимума, что позволило бы снизить налоговую нагрузку на наименее защищенные и социально неблагополучные слои населения России [8].

Практически сразу после этого, 18 марта, был внесен следующей законопроект от фракции КПРФ, предлагающий введение в Российской Федерации прогрессивной шкалу налогообложения по налогу на доходы физических лиц. Так, были предложены следующие ставки:

- доходы в размере до 400 тысяч рублей должен облагаться налогом по стандартной ставке 13 %;

- налог на доходы в сумме от 400 тысяч до 1 миллиона рублей должен исчисляться в следующем порядке: сумма дохода до 400 тысяч рублей должна облагаться налогом по стандартной ставке 13 %, сумма сверх этого лимита – по ставке 30 % [9];

- доходы в размере свыше 1 миллиона рублей ежемесячно целесообразно облагать налогом по ставке 50 %.

Третий законопроект поступил в Государственную Думу 26 марта от депутатов Миронова С., Швецова В., Гартунга В., Емельянова М. и Тарнавского А. [10] Данной инициативой предлагалось ввести прогрессивную шкалу налогообложения по доходам граждан, которые превышают ежегодно на одного человека 24 миллиона рублей. Так, были сформулированы следующие предложения в отношении доходов, облагаемых НДФЛ:

- при объеме доходов до 24 миллионов рублей включительно – 13 % [11];

- при объеме доходов свыше 24 миллионов рублей, но не более 100 миллионов рублей – 25 %;

- при объеме доходов свыше 100 миллионов рублей, но не более 200 миллионов рублей – 35 %;

- при объеме доходов свыше 200 миллионов рублей – 50 %.

Данный законопроект затрагивал в общем объеме небольшое число физических лиц, но как раз именно на них приходится значительная доля доходов всего трудоспособного населения Российской Федерации. По данным налоговых органов по городу Москве за 2013 год, доходы, превышающие 24 миллиона рублей в год, задекларировали около 2800 человек – совокупный объем их доходов превысил 484 миллиарда рублей [12].

Приведенные примеры являются не первыми и не последними попытками отказаться от действующей плоской шкалы налогообложения доходов граждан в Российской Федерации. Аналогичные законопроекты регулярно вносятся в Государственную Думу и с такой же частотой отклоняются на заседаниях [13].

Необходима или нет в России прогрессивная шкала налогообложения – вопрос открытый и дискуссионный. Кроме того, на данный момент, на этапе обсуждения подобных законопроектов, необходим чёткий прогноз последствий и выстраивание схемы перехода, если аналогичная система все же будет адаптирована и введена в практику. Положительные стороны очевидны – это и сглаживание социальных диспропорций в доходах полярных групп по этому показателю граждан России. Однако минусы также существуют: возможно выведение доходов в тень или в иностранные юрисдикции, применение практики выплаты серых заработных плат в конвертах [14].

В 2015 году отмечается недобор по налогу на доходы физических лиц во многих субъектах РФ, особенно на Урале и в Западной Сибири. Это связано со снижением реальной заработной платы в конце 2014 начале 2015 гг. Так, за первую половину 2015-го года реальная заработная плата в Уральском районе упала минимум на 6%, сильнее всего в Курганской области, Пермском крае и Башкортостане — на 10 — 11%. В Удмуртии и Челябинской области падение составило 6-7%.

В 2016 году не только не ожидается увеличения пособий и льгот для социально незащищенных граждан, а наоборот, планируется сократить количество выплат. В октябре 2015 года в Госдуму был внесен законопроект, предусматривающий «оптимизацию» предоставления отдельных мер социальной поддержки, т.е. сокращение числа получателей социальных пособий и выплат.

Рассмотрим для проведения аналогии налоговые системы других странах:

1) Австрия.

В Австрии принята прогрессивная шкала подоходного налога, который может колебаться от 0 до 50% с дохода (таблица 1).

Размер налога рассчитывается в зависимости от размера дохода, полученного в течение календарного года. С годового дохода до 11 000 евро подоходный налог в Австрии равен 0%, с 11 000 до 25 000 евро платится 36,5%, с 25 000 до 60 000 платится 43,21%, а с доходов выше 60 000 евро в год – 50%.

Таблица 1. Прогрессивные ставки, применяемые в Австрии с 2014 года

|

Облагаемый доход за год (в евро, €) |

Налоговая ставка (%) |

|

до 11 000 |

0 |

|

от 11 000 до 25 000 |

36,5 |

|

от 25 000 до 60 000 |

43,21 |

|

больше 60 000 |

50 |

Таким образом, если вы зарабатываете, допустим, 40 000 евро в год, то ваш доход разбивается на три части, с дохода от 11 000 до 25 000 евро вы платите 36,5% и с дохода с 25 000 до 40 000 евро – 43.21% (а не 43,21% со всей суммы 40 000 евро).

Постоянные жители Австрии платят австрийский подоходный налог со всех своих доходов, включая зарубежные источники.

За наемных работников подоходный налог платит работодатель в форме авансового платежа за налоговый год. По окончании года, по результатам налоговой декларации налогоплательщика, часть налога может быть возвращена. Для этого в течение года нужно фиксировать все свои расходы и взносы, которые затем указать в налоговой декларации. Сюда нужно будет занести и добровольные страховые взносы, и расходы по реновации жилья, и взносы в признанные благотворительные организации, и полученные детские пособия, и расходы на лечение. В целом австрийское государство довольно щедро возмещает своим гражданам оправданные и поощряемые расходы – нужно только внимательно вести домашнюю бухгалтерию и фиксировать все передвижения денег в семейном бюджете [15].

С 13-й и 14-й зарплат, которые выплачиваются летом и на Рождество, подоходный налог взимается особым образом. Первые 620 евро налогом не облагаются, с остатка берется подоходный налог также по прогрессивной шкале – от 6% до 50%.

2) Канада

Федеральный налог на доходы физических лиц и провинциальный налог на доходы физических лиц платятся непосредственно физическим лицом один раз в год с общей суммы доходов из всех источников. К доходам относят заработную плату, предпринимательский доход, доход от имущества, сдаваемого в аренду, доход от инвестиций и другое.

В настоящее время на федеральном уровне действуют 4 ставки подоходного налога (таблица 2), и в каждой провинции – свои местные ставки подоходного налога. Так, например, в провинции Альберта ставка фиксирована и составляет 10% от величины облагаемого дохода, а в провинции Ньюфаундленд и Лабрадор ставка прогрессивная и составляет 7,7% на доход менее С$35008, 12,5% на сумму от С$35008 до С$70015 и сумма от С$70015 облагается налогом по ставке 13,3%.

Таблица 2. Прогрессивные ставки, применяемые в Канаде на федеральном уровне с 2015 года

|

Облагаемый доход за год (в канадских долларах, С$) |

Налоговая ставка (%) |

|

до 44 701 |

15 |

|

от 44 701 до 89 401 |

22 |

|

от 89 401 до 138 586 |

26 |

|

больше 138 586 |

29 |

3) Бразилия

В Бразилии применяется прогрессивная шкала налогообложения. Налог на доходы физических лиц должны платить граждане-резиденты Бразилии, в том числе и иностранные граждане, проживающие в данной стране. Считаются резидентами Бразилии следующие физические лица:

I — проживающие в Бразилии на постоянном месте жительства;

II — въехавшие на территорию государства Бразилия (с постоянной визой от даты въезда; с временной визой: с целью работы или в качестве участника правительственной программы по привлечению иностранных врачей в Бразилию («Mais Médicos»); после 184 дней пребывания в Бразилии, сроком из 360 дней, считая с дня первого въезда;

3. с даты получения постоянной визы или рабочего места, если это произошло до завершения 184 дней пребывания в Бразилии, в срок из 360 дней.

В Бразилии действует прогрессивная шкала подоходного налога, который может колебаться от 0 до 27,5% с дохода (таблица 3).

Таблица 3. Прогрессивные ставки, применяемые в Бразилии с 2015 года

|

Облагаемый доход за год (в бразильских реалах, R$) |

Налоговая ставка (%) |

|

до 22 499,14 |

0 |

|

от 22 499,14 до 33 477,72 |

7,5 |

|

от 33 477,73 до 44 476,74 |

15 |

|

от 44 476,75 до 55 373,55 |

22,5 |

|

больше 55 373,55 |

27,5 |

Таким образом, можно сделать следующие выводы:

1) Практика применения НДФЛ в России и в зарубежных странах с федеративным устройством различна. Главным отличием НДФЛ в России от налога на доходы в Австрии, Канаде и Бразилии является плоская шкала налогообложения. Кроме того, в Австрии и в Бразилии в отличие от РФ существует понятие необлагаемого минимума [16].

2) В РФ существуют несколько проблем в реализации НДФЛ. Во-первых, плоская шкала налогообложения является предметом дискуссий и споров. Вносятся законопроекты, в которых предлагается вернуться к прогрессивной шкале. Но несмотря на это, в ближайшем будущем не ожидается смены налоговой системы. Власти отложили этот вопрос до 2018 года. В 2012 году Владимир Путин выступил против введения прогрессивной шкалы. Какой бы социально справедливой не казалась прогрессивная шкала, в итоге она только станет бременем для многих россиян со средним доходом, а часть доходов богатых будет уходить «в тень». Во-вторых, в 2015 году отмечается недобор по сбору НДФЛ. Это связано со снижением реальной заработной платы граждан. В-третьих, правительство решило «оптимизировать» расходы путем снижения числа получателей социальных пособий и льгот. Данная экономия на людях и решение финансовых проблем страны за их счет является не понятной мерой. Ведь жизненный уровень в стране только ухудшается. В 2016 году минимальный размер оплаты труда составит лишь 53,6% прожиточного минимума. В 2015 году это показатель составлял 63,4% прожиточного минимума.

Библиографический список

- Лыкова Л., Букина И.: Налоговые системы зарубежных стран. Учебник для магистров; Издательство: Юрайт-Издат, 2013 г.

- Гордиенко М.С. Бюджетная политика России: эволюционное развитие, оценка качества: диссертация кандидата экономических наук: 08.00.10/Гордиенко Михаил Сергеевич. - Москва, 2014. – 251 с.

- Гордиенко М.С. Факторы вариативности расходной части бюджетов Российской Федерации 2005-2012 гг. // Проблемный анализ и государственно-управленческое проектирование. 2012. Т. 5. № 3. С. 120-130.

- Попова Л.П. и др. Налоговые системы зарубежных стран // Учебно-методическое пособие. Издательство: Дело и сервис, 2011.

- Гордиенко М.С. Внутренний государственный долг как важнейший стабилизатор бюджетной политики Российской Федерации. // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. 2012. № 1. С. 122-136.

- Соболев В.И. Отраслевые особенности финансов торговых организаций. // Экономика и предпринимательство. 2015. № 9-2. С. 687-693.

- Гордиенко М.С. Бюджетная обеспеченность регионов Российской Федерации в 2009-2014 гг. // Science Time. 2015. № 5 (17). С. 101-107.

- Гордиенко М.С. Анализ плановых документов бюджетной политики Российской Федерации. Проблемный анализ и государственно-управленческое проектирование // 2013. Т. 6. № 5 (31). С. 129-143.

- Гордиенко М.С. Анализ бюджетной политики Российской Федерации до 2020 г. // Экономика, статистика и информатика. Вестник УМО. 2014. № 6-2. С. 280-284.

- Соболев В.И. Формирование оборотных средств организаций потребительской кооперации. Диссертация на соискание ученой степени кандидата экономических наук / Москва, 2002

- Гордиенко М.С. Финансовая политика на современном этапе. // Международная торговля и торговая политика. 2011. № 10. С. 36.

- Гордиенко М.С. К вопросу о мобилизации собственных налоговых источников местных бюджетов. // Ученые записки Российской Академии предпринимательства. 2015. № 44. С. 58-64.

- Гордиенко М.С., Глубокова Н.Ю. Анализ налоговых поступлений в бюджеты муниципального уровня Российской Федерации в 2014 году. // Ученые записки Российской Академии предпринимательства. 2015. № 44. С. 65-73.

- Соболев В.И. Финансовая политика Российской Федерации в 2015-2017 гг. // Экономика и предпринимательство. 2014. № 12 (53). С. 54-59.

- Федоров Д.А. К вопросу об экономических целях общества // Экономика и социум. 2014. № 3-3 (12). С. 492-495.

- Закирова О.В. Проблемы развития межбюджетных отношений на современном этапе // Итоги научно-исследовательской работы вуза за 2012 год: сборник научных статей. Под редакцией Н. М. Швецова. Йошкар-Ола, 2012. С. 394-400.