Действующую в настоящее время в России пенсионную систему по своей сути можно охарактеризовать как совокупность правовых, организационно-управленческих и финансово-экономических отношений между наемными работниками (застрахованными лицами), с одной стороны, и хозяйствующими субъектами (плательщиками страховых взносов), а также государством, с другой стороны, которые созданы для реализации долгосрочных государственных обязательств по пенсионному обеспечению граждан Российской Федерации [1, с. 7].

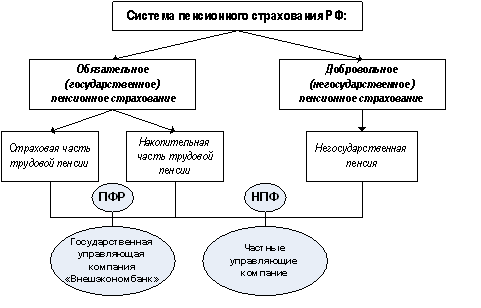

Причем современная отечественная система пенсионного страхования по своей сути является распределительно-накопительной и подразделяется на «обязательную» и «добровольную» (рис. 1).

Рисунок 1 – Структура современной системы пенсионного страхования РФ

Из представленного рисунка следует, что в настоящее время управление средствами пенсионных накоплений может осуществляться в двух основных направлениях: непосредственно через Пенсионный фонд Российской Федерации (государственное управление) либо через ряд негосударственных пенсионных фондов (негосударственное управление средствами пенсионных накоплений). При этом в первом случае пенсионными средствами застрахованных лиц управляет государственная управляющая компания (ГУК) – Государственная корпорация «Банк развития и внешнеэкономической деятельности» («Внешэкономбанк», или попросту ВЭБ) [3]; во втором случае – НПФ самостоятельно размещает средства пенсионных накоплений, передавая их в доверительное управление частным управляющим компаниям (ЧУК).

В свою очередь, активы, в которые могут быть инвестированы средства пенсионных накоплений ВЭБа, подразделяются на два «портфеля»:

А) Инвестиционный портфель государственных ценных бумаг (консервативный портфель), включающий в себя:

-

государственные ценные бумаги РФ;

-

корпоративные облигации российских эмитентов, гарантированных РФ.

Б) Расширенный инвестиционный портфель, состоящий из:

-

государственных ценных бумаг РФ;

-

корпоративных ценных бумаг российских эмитентов, гарантированных РФ;

-

банковских депозитов в рублях и иностранной валюте;

-

ипотечных ценных бумаг;

-

облигаций международных финансовых организаций [4].

Активы, в которые могут быть инвестированы средства пенсионных накоплений частными управляющими компаниями, отобранными по конкурсу:

-

государственные ценные бумаги РФ и ее субъектов;

-

облигации российских эмитентов;

-

акции российских эмитентов, созданных в форме ОАО;

-

паи (акции, доли) индексных инвестиционных фондов, размещающих средства в государственные ценные бумаги иностранных государств, облигации и акции иностранных эмитентов;

-

ипотечные ценные бумаги, выпущенные в соответствии с законодательством РФ об ипотечных ценных бумагах;

-

денежные средства в рублях на счетах в кредитных организациях;

-

депозиты в валюте РФ и в иностранной валюте в кредитных организациях;

-

иностранная валюта на счетах в кредитных организациях;

-

ценные бумаги международных финансовых организаций, допущенных к размещению и (или) публичному обращению в РФ в соответствии с российским законодательством о рынке ценных бумаг [5].

В ежедневной суете жизни большинство молодых людей редко задумывается о том времени, когда они достигнут необходимого возраста для приобретения права на трудовую пенсию по старости. Еще меньше современную молодежь волнуют размеры будущей пенсии (как правило, лиц 1967 года рождения и моложе, застрахованных в системе отечественного пенсионного страхования, вполне устраивает ситуация, когда работодатель выплачивает им заработную плату «здесь и сейчас», а что будет в долгосрочной перспективе – дело второстепенное). Те же, кто все-таки обеспокоены этим вопросом, не до конца понимают, что такое ВЭБ, НПФ или УК, и, как следствие, не могут принять четких решений относительно управления средствами собственных пенсионных накоплений.

Между тем такой подход к формированию собственного пенсионного капитала можно охарактеризовать как «инвестиционно-опрометчивый». А для ответа на вопрос, какое же «пенсионное будущее» ожидает российскую молодежь в долгосрочной перспективе, произведем несложные математические вычисления применительно к текущим экономическим условиям (табл. 1).

Таблица 1 – Расчет ожидаемого размера будущей трудовой пенсии, ГУК

|

Расчетный показатель |

Значение показателя |

|

Средняя сумма средств пенсионных накоплений, отраженная в специальной части индивидуального лицевого счета, которую может иметь застрахованное лицо по достижении им возраста 30 лет |

50000 руб. |

|

Среднемесячная номинальная начисленная заработная плата, приходящаяся на одного работника, в I полугодии 2011 года (по данным Федеральной службы государственной статистики) |

22277 руб. |

| Текущий возраст молодого человека, застрахованного

в системе ОПС. |

30 лет |

| Необходимый возраст для приобретения права на трудовую пенсию по старости при наличии не менее

5 лет страхового стажа. |

60 лет |

| Продолжительность ожидаемого периода выплаты трудовой пенсии по старости |

с 1 января 2013 года: 19 лет (228 мес.) |

| Период прибавки начисленных процентов к общей части накоплений. |

3 мес. |

| Средняя доходность ГУК за период с 2004 года по 2010 год (расширенный инвестиционный портфель ВЭБа) |

6,83% |

|

Ожидаемый размер будущей трудовой пенсии по старости: |

8366 руб. |

Расчеты произведены в соответствии с тарифами страховых взносов, установленными на 2011 год для основной части плательщиков, производящих выплаты и иные вознаграждения в пользу физических лиц (табл. 2).

Таблица 2 – Тарифы страховых взносов в государственные внебюджетные фонды, 2011 год

|

Предельная база для начисления страховых взносов в отношении каждого застрахованного лица |

ПФ РФ |

ФСС РФ |

Фонды ОМС РФ |

Совокупный тариф страховых взносов во все ГВБФ |

|

|

ФФ ОМС |

ТФ ОМС |

||||

|

463 000 руб. |

26,0% Лица 1966 г.р. и старше: 26,0% – страховая часть трудовой пенсии |

||||

Лица 1967 г.р. и моложе:

20,0% – страховая часть трудовой пенсии;

6,0% – накопительная часть трудовой пенсии

2,9%

3,1%

2,0%

34,0%

Таким образом, по результатам расчетов получается, что средний размер трудовой пенсии по старости, на которую сможет рассчитывать среднестатистический молодой человек – гражданин Российской Федерации в возрасте 30 лет по достижении им 60-летнего возраста и выхода на заслуженный отдых, в самом общем виде составит: 8366 руб.

При этом необходимо иметь ввиду следующий немаловажный факт: доходность государственной компании ВЭБ (при условии, что молодой человек является типичным «молчуном», инвестируя средства своих пенсионных накоплений в государственную управляющую компанию) имеет неустойчивую динамику и из года в год подвергается значительным колебаниям (табл. 3).

Таблица 3 – Номинальная и реальная доходность по управлению средствами пенсионных накоплений Внешэкономбанком в 2004 – 2011 гг. [7]

|

Год |

Доходность пенсионных накоплений в ВЭБе, % (расширенный инвестиционный портфель) |

Доходность пенсионных накоплений в ВЭБе, % (инвестиционный портфель государственных ценных бумаг) |

Уровень инфляции в РФ, % |

Реальный прирост (+), убыль (-) вложений (расширенный инвестиционный портфель), % |

Реальный прирост (+), убыль (-) вложений (инвестиционный портфель государственных ценных бумаг), % |

|

2011 |

5,47 |

6,09 |

6,1 |

-0,63 |

-0,01 |

|

9 мес. 2011 |

5,36 |

5,57 |

4,7 |

+0,66 |

+0,87 |

|

1 полуг. 2011 |

5,91 |

7,54 |

5,0 |

+0,91 |

+2,54 |

|

1 кв. 2011 |

6,06 |

8,95 |

3,8 |

+2,26 |

+5,15 |

|

2010 |

7,62 |

8,17 |

8,8 |

-1,18 |

-0,63 |

|

2009 |

9,52 |

5,72 |

8,8 |

+0,72 |

-3,08 |

|

2008 |

-0,46 |

Х |

13,3 |

-13,76 |

х |

|

2007 |

5,98 |

11,9 |

-5,92 |

х |

|

|

2006 |

5,67 |

9,0 |

-3,33 |

х |

|

|

2005 |

12,18 |

10,9 |

+1,28 |

х |

|

|

2004 |

7,33 |

11,7 |

-4,37 |

х |

Далее встает закономерный вопрос: «А что будет в случае, если тот же самый молодой человек в возрасте 30 лет решит передать накопительную часть своей трудовой пенсии для управления в систему негосударственного пенсионного страхования»? И для ответа на этот вопрос – произведем расчеты при нижеприведенных заданных условиях (табл. 4).

Таблица 4 – Расчет ожидаемого размера будущей трудовой пенсии, ЧУК

|

Расчетный показатель |

Значение показателя |

|

Средняя сумма средств пенсионных накоплений, отраженная в специальной части индивидуального лицевого счета, которую может иметь застрахованное лицо по достижении им возраста 30 лет |

50000 руб. |

|

Среднемесячная номинальная начисленная заработная плата, приходящаяся на одного работника, в I полугодии 2011 года (по данным Федеральной службы государственной статистики) |

22277 руб. |

| Текущий возраст молодого человека, застрахованного в системе ОПС. |

30 лет |

| Необходимый возраст для приобретения права на трудовую пенсию по старости при наличии не менее 5 лет страхового стажа. |

60 лет |

| Продолжительность ожидаемого периода выплаты трудовой пенсии по старости |

с 1 января 2013 года: 19 лет (228 мес.) |

| Тариф страховых взносов на накопительную часть трудовой пенсии |

6% |

| Период прибавки начисленных процентов к общей части накоплений. |

3 мес. |

| Средняя доходность УК за период с 2004 г. по 2010 г. |

10,55% |

|

Ожидаемый размер будущей трудовой пенсии по старости: |

19091 руб. |

При этом сумма совокупных пенсионных накоплений за текущий 3-х месячный период вычислена следующим образом:

накопительная часть

, руб.

, руб.

где  – сумма пенсионных накоплений на конец предыдущего периода (руб.);

– сумма пенсионных накоплений на конец предыдущего периода (руб.);

– средняя доходность негосударственных пенсионных фондов (управляющих компаний) в текущем периоде (%);

– средняя доходность негосударственных пенсионных фондов (управляющих компаний) в текущем периоде (%);

– сумма поступлений страховых взносов в текущем периоде при установленном тарифе страховых взносов на накопительную часть трудовой пенсии в размере 6% (руб.).

– сумма поступлений страховых взносов в текущем периоде при установленном тарифе страховых взносов на накопительную часть трудовой пенсии в размере 6% (руб.).

Как показывает таблица 4 ожидаемый размер трудовой пенсии по старости в системе негосударственного пенсионного страхования будет значительно превосходить соответствующий расчетный показатель табл. 1 (даже при условии того, что средняя доходность управляющих компаний в период с 2004 по 2010 г. была крайне нестабильной).

Однако, несмотря на существующие различия в доходности государственной и негосударственных управляющих компаний, любого заинтересованного плательщика страховых взносов будет волновать как текущее, так и перспективное развитие отечественного рынка пенсионного страхования, а также то, что произойдет с его накоплениями в случае внезапного возникновения финансового кризиса.

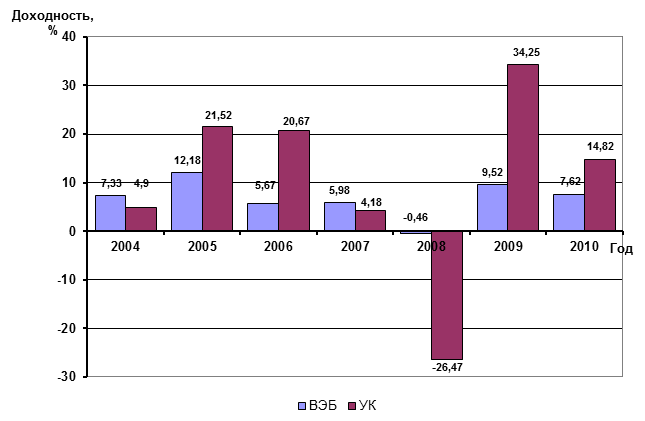

Как следует из нижеприведенного графика (рис. 2), на временном интервале 2008 года глубокий спад в экономике России привел к существенному снижению доходности УК – до -26,47% (и, как следствие, к их значительным убыткам), в то время как ГУК показывала лишь незначительные финансовые потери: -0,46%. Главная причина происходивших на тот момент негативных экономических процессов – резкое падение рынка акций российских эмитентов, в которых была размещена значительная часть инвестиционных портфелей большинства негосударственных пенсионных фондов и частных управляющих компаний.

Рисунок 2 – Сравнение средней доходности ГУК и ЧУК в 2004 – 2010 гг.

Рисунок 2 – Сравнение средней доходности ГУК и ЧУК в 2004 – 2010 гг.

Но, как известно, за каждым спадом следует такой же стремительный подъем. Поэтому, начиная с 2009 года, в отечественной системе пенсионного страхования стала наблюдаться положительная динамика доходности и ГУК и НПФ, покрывшая все убытки, понесенные фондами в предыдущем, кризисном периоде.

Таким образом, можно резюмировать: любой гражданин моложе 44-х лет, застрахованный в действующей системе пенсионного страхования, явно не ошибется, если уже сейчас серьезно подойдет к решению проблемы собственного «пенсионного будущего» и осмысленно выберет компанию для управления средствами своих пенсионных накоплений. В перспективе это может самым благоприятным образом сказаться на размере его трудовой пенсии по старости.

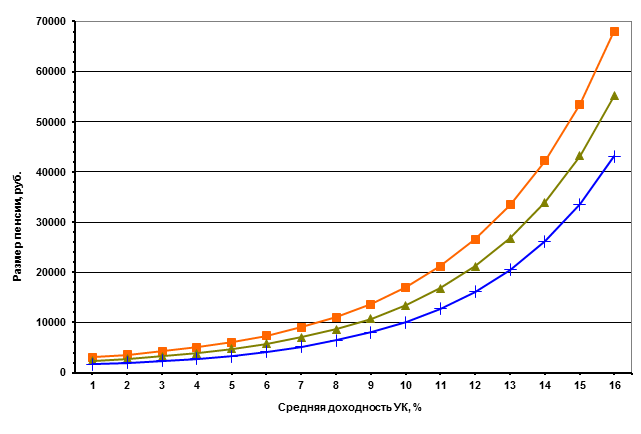

На диаграмме (рис. 3) представлена зависимость кривых объема возможных пенсионных накоплений от размера получаемой застрахованным лицом заработной платы и величины средней доходности управляющей компании.

Рисунок 3 – Зависимость размера пенсии от средней доходности ЧУК

и средней заработной платы застрахованного лица

В то же время, перед тем, как отдать предпочтение тому или иному негосударственному пенсионному фонду либо частной управляющей компании, целесообразно оценить его в соответствии с критериями, предлагаемыми профессиональными экспертами в области негосударственного пенсионного страхования [8]. А именно проанализировать следующие индикаторы финансово-хозяйственной деятельности:

-

опыт и продолжительность работы со средствами пенсионных накоплений застрахованных лиц;

-

оценки со стороны независимых экспертов – профессиональных сообществ и рейтинговых агентств;

-

информацию о количестве застрахованных лиц;

-

доходность, величину имущества для обеспечения уставной деятельности (ИОУД), пенсионные резервы и пр.;

-

уровень подготовки и профессионализм сотрудников – финансовых консультантов.

В завершение необходимо отметить: несмотря на то, что закон, регулирующий деятельность негосударственных пенсионных фондов, был принят только в 1998 году, за время своей недолгой работы большинство НПФ и УК успели зарекомендовать себя в качестве успешных игроков на отечественном пенсионном рынке и продолжают упорно демонстрировать более высокие результаты работы по сравнению с ГУК. Причем многие частные управляющие компании сформированы совсем недавно и средства пенсионных накоплений граждан РФ только-только начинают поступать в их доверительное управление. Изменится ли кардинальным образом текущая ситуация с уровнем доходности ВЭБа и УК в долгосрочной перспективе – пока остается загадкой.

Вместе с тем, по нашему мнению, к настоящему времени уже назрела острая необходимость поиска новых, еще более гибких форм и механизмов как обязательного, так и добровольного пенсионного страхования, позволяющих застрахованным лицам (и, прежде всего, молодежи) активно формировать свою собственную «инвестиционно-пенсионную стратегию». Параллельно с этим должна интенсивнее решаться проблема систематического повышения «финансовой грамотности» подрастающих поколений. И все это, в свою очередь, должно происходить на прозрачной, эффективной и конкурентоспособной основе развития всей пенсионной системы России.

Библиографический список

- Соловьев А.К. Финансовая система государственного пенсионного страхования в России. М., 2001.

- О негосударственных пенсионных фондах: Федеральный закон от 7 мая 1998 г. № 75-ФЗ; Справочно-поисковая система «КонсультантПлюс» (дата обращения: 10.05.2013).

- О назначении Банка внешнеэкономической деятельности СССР (Внешэкономбанка) государственной управляющей компанией по доверительному управлению средствами пенсионных накоплений: Постановление Правительства РФ от 22 января 2003 г. № 34; Справочно-поисковая система «КонсультантПлюс» (дата обращения: 29.04.2013).

- Официальный сайт Пенсионного фонда Российской Федерации. URL: http://www www.pfrf.ru(дата обращения: 15.05.2013).

- Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации: Федеральный закон от 24 июля 2002 г. № 111-ФЗ; Справочно-поисковая система «КонсультантПлюс» (дата обращения: 29.04.2013).

- О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования: Федеральный закон от 24 июля 2009 г. № 212-ФЗ; Справочно-поисковая система «КонсультантПлюс» (дата обращения: 10.05.2013).

- Официальный сайт Государственной корпорации «Банк развития и внешнеэкономической деятельности «Внешэкономбанк». URL: http://veb.ru (дата обращения: 15.05.2013).

- Малкин Д.Е. Критерии выбора негосударственного пенсионного фонда / Кадровик. ру. 2010. № 9.