С целью изучения сложившейся практики инвестирования применим метод «следования за инвестором» и обратимся к статистическим данным об инвестициях в экономику России.

Охарактеризовать процесс выбора приоритетов частными инвесторами позволяют результаты исследований специализированных организаций. Так, в обзорах РАВИ динамика венчурных инвестиций рассматривается в отраслевом, региональном разрезе, по типам инвесторов и способам «выхода». [2] Различия в предпочтениях частных, корпоративных и государственных фондов говорят сами за себя. Венчурные инвестиции негосударственных российских и зарубежных фондов в 2012-14 гг. сосредоточены в секторе ИКТ. Это не всегда было характерно для российского рынка венчурных инвестиций, на первых этапах его становления, в 1992-94 гг. венчурные фонды инвестировали в предприятия добывающей промышленности и оптовой торговли, в 2006, 2009, 2011 гг. преобладали инвестиции в сферу потребительского рынка. Корпоративные негосударственные фонды вкладывают средства как в ИКТ, так и в сектор материальных технологий. Ключевыми направлениями инвестиций фондов с участием государственного капитала является развитие промышленных технологий в машиностроении, химической промышленности, биотехнологий и здравоохранения, что согласуется с приоритетами государственной инвестиционной политики.

Анализ, проводимый РАВИ, показывает, что привлекательность сектора ИКТ определяется рядом параметров: низкой капиталоемкостью, отсутствием производственных рисков, коротким циклом продвижения от идеи до выхода продукта, наличием бизнес-идей, апробированных на практике. При выборе ниши определяющим становится прогноз спроса на продукт в реальном секторе. К причинам непривлекательности материальной сферы отнесены, кроме того: низкий спрос на инновации, отсутствие или некачественная проработка предлагаемых проектов. Определение привлекательных сфер для новых фондов объясняется и реакцией на сложившуюся практику – общую направленность инвестиционной активности в отраслевом и региональном разрезе (инвестиции сосредоточены в ЦФО). По оценкам РАВИ, привлечь внимание к материальной сфере может рост числа успешных практических примеров и «преодоление информационного вакуума», причем эти ожидания связываются с расширяющейся практикой инвестирования фондов с государственным участием. Основу выбора иностранных фондов, действующих на российском рынке, составляют: инвестиционный имидж отраслей и регионов, сложившаяся практика и состояние глобальной экономики. В 2013 и 2014 гг. инвестиции этих фондов сосредоточены в секторе ИКТ, в Центральном Федеральном округе и в целом заметно снижаются.

Наконец, при рассмотрении структуры «выходов» обращается внимание на выбор способа коммерциализации венчура (продажа акций на бирже, продажа финансовому, стратегическому инвестору, выкуп менеджерами), а в методических материалах даются рекомендации по увеличению стоимости предприятия, позволяющие венчурному инвестору получить максимальную прибыль, поскольку именно она и представляет конечный интерес.

Таким образом, важнейшими критериями выбора инвестиционных приоритетов в практике венчурного инвестирования могут быть признаны: прибыль, инвестиционная емкость, скорость достижения эффекта, перспективы спроса на конечный продукт, востребованность инвестиций в инновации и инвестиционный имидж. Инвестиционная активность, как можно видеть, действительно выступает не только в роли индикатора привлекательности, число и проработка предложенных проектов позволяют оценить объем и качество инвестиционного спроса, а концентрация инвестиционной активности и наличие успешных практик оказывают несомненное воздействие на инвестиционный имидж.

Однако рынок венчурных инвестиций не определяет предложение капитала в России, среднегодовая сумма инвестиций всех фондов за последние 3 года составляет 2746 млн. долл., за последние 10 лет – 2257 млн. долл. Более заметный вклад вносят банки, выступающие в роли инвестора, предоставляющего заемные средства. Средние суммы инвестиционных кредитов в последние 3 года – 708 млрд. руб. (9% от общего объема инвестиций).

Критерии оценки инвестиционной привлекательности отрасли для кредитных организаций учтены Центром РИА-аналитика при составлении рейтингов отраслей. [3] Состав критериев: в первом рейтинге – сумма, доля и динамика просроченной задолженности, во втором – в первую очередь, эффективность деятельности (производительность труда и ряд показателей рентабельности различных видов), финансовая устойчивость и платежеспособность. То, что во втором рейтинге на первом месте находятся критерии оценки эффективности, а не финансового состояния, вполне закономерно. Финансовое состояние, которое обычно указывают в качестве главного индикатора для кредитора, является характеристикой, производной от тех же ключевых параметров – объемов продаж и прибыли.

При оценке по состоянию задолженности определен следующий состав видов экономической деятельности, демонстрирующих наилучшую платежеспособность: добыча полезных ископаемых, химическое производство, производство и распределение электроэнергии, газа и воды, транспорт и связь, металлургическое производство и производство готовых металлических изделий. Наихудшие показатели отмечены в производстве автомобилей (производство других видов транспортных средств отнесено во вторую группу), машин и оборудования, деятельности воздушного транспорта, торговле. В общей оценке финансового состояния, проведенной только по отраслям промышленности, с учетом показателей производительности труда и доходности, состав отраслей-лидеров практически не изменился. В третью группу включены: производство изделий из кожи и обуви, производство машин и оборудования, деревообработка, производство транспортных средств, текстильное и швейное производство. Остальные виды деятельности (отрасли) и в том, и в другом случае формируют промежуточную, вторую группу.

Данные статистики в целом подтверждают выводы, сделанные на основании критериев инвестиционной привлекательности отраслей, принятых РИА-аналитика для составления рейтингов (рисунки 1-2).

Рисунок 1 – Среднегодовые объемы кредитования инвестиций по видам экономической деятельности, 2009-2012 гг., млн. руб. [1]

Рисунок 2 – Среднегодовые объемы кредитования инвестиций по отраслям промышленности, 2009-2012 гг., млн. руб. [1]

Максимальны среднегодовые суммы инвестиционных кредитов, предоставляемых организациям транспорта и связи (237 млрд. руб.), производства и распределения электроэнергии, газа и воды (105 млрд. руб.), добывающей промышленности (78 млрд. руб.). Можно отметить и исключения – большие объемы кредитования производства транспортных средств, несмотря на низкие позиции во втором рейтинге, и пищевой промышленности, занимающей промежуточное положение в рейтингах.

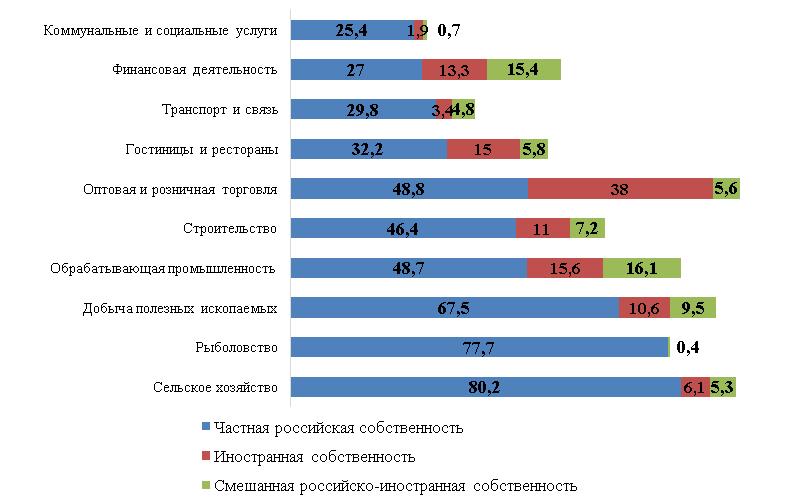

Доля банковских кредитов в структуре инвестиционных ресурсов не превышает 10%. Состояние инвестиционной сферы определяют вложения государства, частных российских и иностранных организаций. Анализ статистики за 2009-14 гг. показал, что удельный вес инвестиций в учреждения, находящиеся в государственной собственности, превышает 80% в государственном управлении и обеспечении безопасности, образовании, здравоохранении, предоставлении коммунальных и социальных услуг, НИР. Вложения в государственные предприятия составляют 30-40% в строительстве, транспорте и связи, производстве электрооборудования, электронного и оптического оборудования. Инвестиции в государственно-частные предприятия высоки в добыче полезных ископаемых, производстве и распределении электроэнергии, газа и воды, иностранные инвестиции – в торговле, с учетом совместных – в добывающей промышленности, финансовой деятельности, ресторанном и гостиничном бизнесе. Частные российские инвестиции преобладают в сельском хозяйстве, рыболовстве, добыче полезных ископаемых, обрабатывающей промышленности, торговле и строительстве.

Рисунок 3 – Отрасли обрабатывающей промышленности с высокой долей государства в инвестициях в основной капитал,

2009-2014 гг., % [4]

Рисунок 4 – Виды экономической деятельности с высокой долей частных инвестиций, 2009-2014 гг., % [4]

Однако сопоставление со среднегодовыми объемами инвестиций свидетельствует, что эти структурные характеристики нуждаются в переоценке. На рисунке 5 сделана попытка представить отраслевое распределение инвестиций в приближенном масштабе.  Рисунок 5 – «Масштабированное» распределение инвестиций в основной капитал по видам экономической деятельности (среднегодовая сумма в 2009-14 гг., млрд. руб.) [4]

Рисунок 5 – «Масштабированное» распределение инвестиций в основной капитал по видам экономической деятельности (среднегодовая сумма в 2009-14 гг., млрд. руб.) [4]

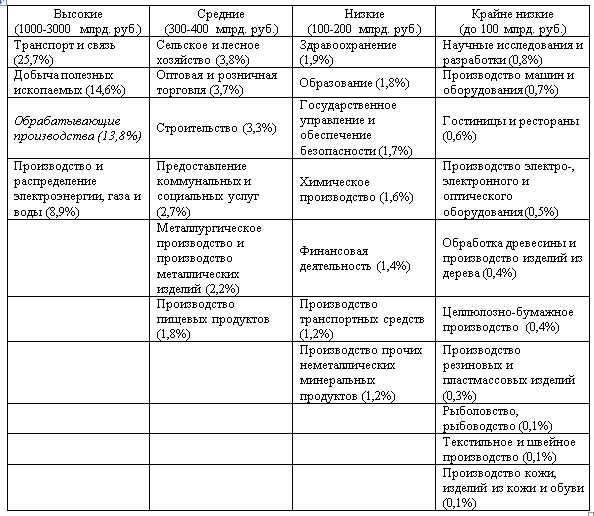

Объединение данных позволило сгруппировать виды деятельности и производств по объемам и доле в общей величине инвестиций (таблица 1, значение доли указано в скобках).

Таблица 1 – Группировка видов деятельности и производств по среднегодовым объемам инвестиций

По совокупному объему инвестиций обрабатывающая промышленность входит в первую группу, однако ни одна из отраслей не привлекает ресурсы в таком размере. Металлургическая промышленность и производство металлических изделий находятся на среднем уровне, пищевая промышленность приближается к нему. Инвестирование остальных отраслей находится на низком и крайне низком уровне.

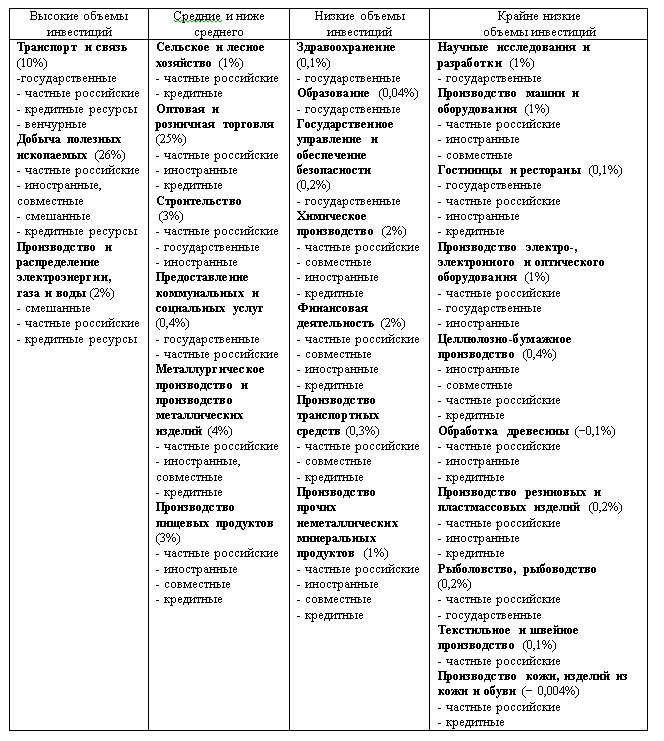

Сопоставим полученные данные с прибыльностью видов деятельности и производств, которая обычно рассматривается как главный критерий привлекательности для частного инвестора (таблица 2). Инвесторы перечислены в порядке убывания их доли (незначимые исключены).

Таблица 2 – Группировка видов деятельности и производств по доле в совокупном финансовом результате и типам инвесторов

Сопоставление стоимостных, структурных и «масштабированных» характеристик привело к следующим

выводам.

Концентрация всех типов инвестиционных ресурсов в сферах с очень высокой прибыльностью выявляет два вида деятельности, которые могут быть определены как неизбежные инвестиционные приоритеты: транспорт и связь, добыча полезных ископаемых.

Распределение государственных инвестиций соответствует общенациональным приоритетам – инвестиции в сферах образования, здравоохранения, НИР, обеспечении военной безопасности, инфраструктуры финансируются государством на 80-90%.

Очевидна невозможность развития только за счет бюджетных средств тех приоритетных сфер, которые могут финансироваться из внебюджетных источников, а именно – научных исследований и производств с высокой степенью обработки. Размеры потребности в частных инвестициях, которые подчеркивает масштабирование, свидетельствуют о

правомерности подходов к формированию инвестиционной привлекательности, в которых интересам частных инвесторов уделяется значительное внимание. Представляется, что это не противоречит условию сбалансированности интересов всех участников инвестиционного процесса, а, напротив, способствует его соблюдению, позволяя выработать механизмы привлечения средств в те сферы, развитие которых и обеспечивает нужный баланс.

Исключительная роль коммерческой привлекательности проявляется в отношении иностранных инвестиций,

направленных в максимально прибыльные сферы – добывающую промышленность (26% в совокупной прибыли), торговлю (25%). Присутствие иностранных инвесторов в строительстве, металлургии, пищевой промышленности (3-4% в совокупной прибыли) снижается на порядки, при меньшей прибыльности, даже при высокой доле иностранных инвестиций, объемы их незначимы.

Распределение частных российских инвестиций не всегда обусловлено только прибыльностью, быстрой окупаемостью и низкой капиталоемкостью. Об этом свидетельствует, в частности, их преобладание в сельском хозяйстве (80% при доле в прибыли 1%, четвертое место по объему инвестиций).

Библиографический список

- Инвестиции в России. 2013: Стат.сб./ Росстат. – М., 2013. – 290 с. // URL: http://www.gks.ru/

- Прямые и венчурные инвестиции. Обзор рынка // URL: http://www.rvca.ru/rus/

- Рейтинги – результаты исследований РИА-аналитика // URL: http://ria.ru/trend/ratings_researches_RIAanalytics

- Россия в цифрах. 2015: Крат.стат.сб. / Росстат. – M., 2015. – 543 с. // URL: http://www.gks.ru