Научный руководитель:

Терская Галина Алексеевна

Финансовый университет при Правительстве Российской Федерации

кандидат экономических наук, доцент кафедры «Экономическая теория»

Общая сумма просроченной задолженности по кредитам индивидуальных предпринимателей и юридических лиц (резидентов) на 1 апреля 2015 г. составила 1,3 трлн. руб. [1]. Кроме того, размер кредитов, выданных физическим лицам, с просрочкой платежей более 90 дней, по данным Банка России на 1 февраля 2015 г., остается также на высоком уровне – 8,4% от общей суммы кредитов [2]. Следовательно, вопрос о наличии обеспечения возвратности кредита как гарантии погашения ссудной задолженности заемщиком является весьма актуальным.

В зависимости от формы обеспечения кредита различают две категории источников:

-

первичные,

-

вторичные.

В качестве первичного источника могут выступать выручка от реализации товаров, услуг или получаемый физическим лицом доход. Способы использования таких источников фиксируются в кредитном договоре.

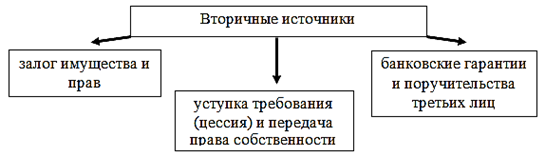

Изменения конъюнктуры рынка, сезонные колебания, состояние расчетов с покупателями и другие факторы увеличивают риск своевременного поступления выручки предприятия, поэтому возникает потребность в дополнительных гарантиях возврата кредита, а именно в использовании вторичных источников обеспечения возвратности кредита, которые представлены на рисунке 1.

Кредиты, предоставляемые коммерческими банками, могут быть обеспечены залогом недвижимого и движимого имущества, а также залогом государственных и иных ценных бумаг, банковскими гарантиями и иными, предусмотренными федеральными законами или кредитным договором способами [3].

Рисунок 1 – Вторичные источники обеспечения возвратности кредита

Рассмотрим основные формы обеспечения возвратности кредита, которые предусмотрены российским законодательством, в частности, главой 23 Гражданского Кодекса Российской Федерации, и отметим недостатки применения некоторых из них на практике.

-

Неустойка

Это – денежная сумма, которую заемщик обязан уплатить кредитору по кредитному договору в случае неисполнения или ненадлежащего исполнения обязательства. Однако данная форма как способ возврата практически не применяется в силу того, что представляет собой штраф (санкцию) за ненадлежащее исполнение и не является гарантией возврата суммы задолженности по кредиту в полном объеме.

-

Залог

Данная форма обеспечения возвратности кредита, рассмотренная в предыдущем разделе, позволяет банку снизить риски возврата предоставленных в кредит денежных средств, а заемщику – финансовые издержки, связанные с уплатой ежемесячных платежей на более выгодных условиях (пониженные процентные ставки по кредиту, увеличенный срок кредитования). Тем не менее, в случае невозможности исполнения обязательств и реализации залогового имущества заемщик может понести значительные финансовые потери, так как сумма займа, как правило, составляет до 85% от реальной стоимости залога. Кроме того, требуются дополнительные финансовые затраты для проведения процедур по оценке имущества, оплате страхования и т.д.

Отметим ряд недостатков, присущих способу обеспечения возвратности кредита в форме залога имущества. Так, для заемщика, который согласно принятым обязательствам по договору должен предоставить предмет залога, возникает необходимость извлечения этого предмета из сферы личного пользования, что лишает его возможности получения будущих доходов при пользовании движимым имуществом (сырье, готовая продукция, транспортные средства и др.). В случае оставления предметов залога в хозяйственном ведении залогодателя возникают определенные риски для кредитора, и требуется принятие контрольных мер по обеспечению их сохранности. Таким образом, эффективность залоговой формы обеспечения возвратности кредита определяется как правовой защищенностью кредитора, качеством предмета залога, так и финансовым состоянием заемщика.

-

Удержание имущества должника

Такой способ (форма) обеспечения возвратности кредита означает, что в случае нахождения какого-либо имущества должника в банке, кроме заклада, оно может быть удержано кредитором до исполнения заемщиком своих обязательств. Однако эффективность его применения, с точки зрения возмещения выданных заемных средств, довольно низка, так как оказывает по большей мере моральное воздействие.

-

Задаток

Задаток представляет собой денежную сумму, выдаваемую одной из сторон договора другой стороне в счет причитающихся с нее по договору платежей. Данной форме обеспечения не присущи какие-либо существенные недостатки.

-

Поручительство

Основным недостатком применения данного способа обеспечения является то, что в рамках действующего законодательства договор поручительства может быть использован в целях обхода правил об уступке права требования. Например, если уступка права требования запрещена законом или договором, но при этом в договоре поручительства не содержится запрета на уступку, «фиктивный» поручитель, исполнивший соответствующие обязательства за основного должника, приобретет право требования возмещения сумм по этому обязательству с должника.

-

Банковская гарантия

Несмотря на то, что гарантия банка является довольно эффективной формой обеспечения возвратности кредита, этот способ требует существенных финансовых затрат, так как дорог в обслуживании. Эффективность банковской гарантии как формы обеспечения возвратности кредита зависит, в первую очередь, от финансовой устойчивости гаранта и его готовности исполнить обязательства по данной принципалу гарантии, поэтому первостепенное значение имеют методы анализа и оценки банком-кредитором (бенефициаром) этой информации.

-

Другие способы, предусмотренные законом или кредитным договором

Таким образом, проанализировав основные положения российского законодательства, которые регламентируют предоставление заемщиком различных форм обеспечения возвратности кредита банку, можно сделать вывод о том, что выбор соответствующей формы обеспечения зависит от оценки риска, который присущ каждому из способов, а также от целей и условия кредитования.

Итак, для российской практики характерным является использование вторичных источников обеспечения возвратности кредита, а именно залогов имущества и прав, поручительств, банковских гарантий, задатков, удержания имущества и др.

Анализ применения данных форм на практике выявил ряд недостатков, позволяющих сделать вывод о том, что механизм вторичных источников зачастую оказывается недействительным и носит формальный характер. Выделим ключевые недостатки, которые присущи формам гарантии возврата кредита:

-

неразработанность механизма контроля за качественным составом, порядком хранения и использования имущества, выступающего в качестве обеспечения, а также за финансовым состоянием поручителей и гарантов;

-

недостаточная правовая регламентация оформления договоров о залоге, поручительстве, которая впоследствии может предоставить возможности для осуществления фальсификаций.

Таким образом, дальнейшие перспективы развития в России различных форм обеспечения возвратности кредита неразрывно связаны с развитием законодательства в сфере гражданского права, регулирующего имущественные права, а также в области банковского дела.

Библиографический список

-

Общая сумма просроченной задолженности по кредитам юридических лиц-резидентов и индивидуальных предпринимателей в рублях по видам экономической деятельности и отдельным направлениям использования средств. URL: http://www.cbr.ru/statistics/UDStat.aspx?TblID=302-09. (Дата обращения: 15.07.2015)

-

Шелковый путь. URL: http://m.rg.ru/2015/03/26/krediti.html. (Дата обращения: 15.07.2015)

-

Статья 33. Обеспечение возвратности кредитов. Федеральный закон “О банках и банковской деятельности” от 02.12.1990 N 395-1