Организации – плательщики налога на прибыль помимо бухгалтерского учёта обязаны вести налоговый учёт. Данное требование закреплено в статье 313 Налогового кодекса Российской Федерации.

Как справедливо замечает Н.А. Бухарцева, «с введением в действие главы 25 Налогового кодекса РФ внутренняя юридическая структура налога на прибыль была существенно преображена и усложнена», что выразилось в числе прочего, и в появлении принципиально нового порядка расчета базы по налогу на прибыль. [1, С. 400]

Различия в методологии признания доходов и расходов в бухгалтерском и налоговом учётах приводят к образованию постоянных и временных разниц, которые должны иметь своё отражение в бухгалтерском учёте организации.

Учёт постоянных и временных разниц, а также сформированных на их основе постоянных налоговых активов, постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств определён в ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». [2]

И, несмотря на то, что со времени появления ПБУ 18 прошло уже больше десяти лет, на практике оно по-прежнему является одним из самых сложных для восприятия нормативных документов. «При выполнении требований этого стандарта бухгалтеру важно правильно классифицировать выявленные разницы между данными бухгалтерского и налогового учета и сформировать соответствующие налоговые активы и обязательства». [3, С. 12]

А.М. Тимохин отмечает двойственный характер природы возникновения различий в правилах признания в бухгалтерском и налоговом учете отдельных видов доходов и расходов, что проявляется, с одной стороны, в несовпадении принимаемых к учету величин доходов или расходов в двух видах учета, а с другой стороны – во влиянии, которое возникающие разницы оказывают на налог на прибыль в текущем и последующих периодах. [4, С. 14]

Применение указанного положения для идентификации возникающей разницы осложнено тем, что решение по её выявлению основано на информации по уменьшению (вычитаемая временная разница) или увеличению (налогооблагаемая временная разница) суммы налога на прибыль, подлежащей уплате в бюджет (п.11. и п. 12 ПБУ 18/02). То есть, определение типа разницы осуществляется на основании конечного результата, к которому приводит та или иная разница и для того, чтобы её определить, необходимо сначала узнать, как она повлияет на сумму налога на прибыль, подлежащего уплате в бюджет. В этом и заключается вся сложность практического применения данного ПБУ.

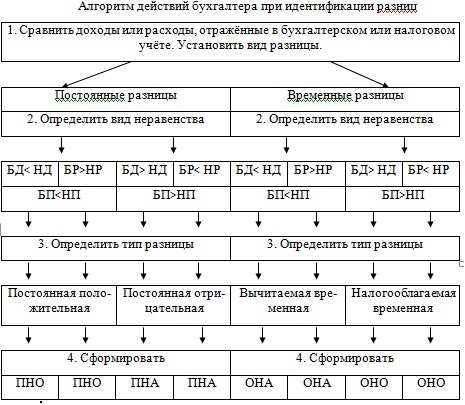

Для упрощения идентификации возникающих разниц известен алгоритм действий бухгалтера, основанный на составлении неравенств, отражающих соотношение доходов и расходов для целей бухгалтерского и налогового учёта [5]. Его автором является Курбангалеева О.А.

Но если использовать данный алгоритм на составление неравенств по соотношению бухгалтерской и налогооблагаемой прибыли, то это позволит ещё более упростить определение возникающих разниц. В этом случае бухгалтер должен будет знать, какая разница возникла (постоянная или временная), а также запомнить при каком соотношении значений бухгалтерской и налогооблагаемой прибыли (БП<НП или БП>НП) возникает тот или иной тип разницы (для постоянной – положительная или отрицательная, а для временной – вычитаемая или налогооблагаемая), и что они формируют.

Условные обозначения в схеме алгоритма обозначают следующее:

БД /БР– доходы/расходы, признаваемые для целей бухгалтерского учёта;

НД /НР – доходы/расходы, признаваемые для целей налогового учёта;

БП – прибыль, сформированная по данным бухгалтерского учёта;

НП – прибыль, сформированная по данным налогового учёта;

ПНО – постоянное налоговое обязательство;

ПНА – постоянный налоговый актив;

ОНА – отложенный налоговый актив;

ОНО – отложенное налоговое обязательство.

Таким образом, предлагаемый автором статьи алгоритм (основанный на алгоритме Курбангалеевой О.А.) позволяет определять разницу и то, что она формирует, на основании первичной информации, формирующей соотношение бухгалтерской и налогооблагаемой прибыли, а не на данных суммы налога на прибыль, как это рекомендует ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций».

Библиографический список

- Бухарцева Н.А. ПБУ 18/02 как действенный инструмент контроля над правильностью исчисления налога на прибыль // Экономика и управление: новые вызовы и перспективы. 2010. № 1. С. 400-401.

- Положение по бухгалтерскому учёту «Учёт расчётов по налогу на прибыль организаций», ПБУ 18/02. Утверждено приказом Минфина России от 19 ноября 2002 г., №114н, в ред. Приказа Минфина России от 24.12.2010 №186н

- Полякова М. С. ПБУ 18/02: практические рекомендации по применению. – М. : Эксмо, 2010. – 368 с.

- Тимохин А.М. Еще раз о доходах, расходах, налоге на прибыль и правилах ПБУ 18/02 // Вестник Таганрогского института управления и экономики. 2010. № 2. С. 12-20.

- Курбангалеева,О.А. Учёт расчётов по налогу на прибыль/О.А.Курбангалеева, М; ГроссМедиа; РОСБУХ, 2007. – 208 с.