Контроллинг обеспечивает взаимосвязь всех функций управления посредством их интеграции и координации. Контроллинг обеспечивает эффективное функционирование системы управления Исходя из этого можно констатировать, что контроллинг занимает довольно значимое место в управлении любым предприятием. Важно отметить, что применение контроллинга для обеспечения эффективного менеджмента предприятия является процессом довольно специфическим. Рассмотрим особенности разработки и внедрения системы мониторинга и контроллинга предприятий. [3] В зависимости от специфики предприятия воздействие факторов внешней и внутренней среды на систему контроллинга в различных ситуациях может быть различным. При формировании системы мониторинга и контроллинга следует учитывать множество факторов, [8] которые можно разделить на экономические и технологические. Экономические особенности предприятия отражают влияние экономических факторов и особенностей на организационную и производственную деятельность предприятия.

Экономические факторы:

1. Особенности построения системы расчетов с потребителями и поставщиками;

2. Особенности и специфика отрасли предприятия;

3. Среднеотраслевой уровень трудовых, финансовых, производственных и других показателей;

4. Специфика выпускаемого продукта;

5. Особенности построения системы экономического планирования и управления предприятием;

6. Особенности производственно-хозяйственной деятельности и т.д.

Что касается технологических особенностей, то можно сказать, что они отражают, в первую очередь, влияние технологических процессов на экономику предприятия.

Технологическим факторы:

1. Особенности и характер производственного процесса.

2. Условия работы производственного оборудования.

3. Взаимодействие с окружающей средой и др.

Таким образом, разработка процессно-ориентированной структуры предприятия обусловлена технологическими и экономическими особенностями предприятия.

В рамках системного анализа предприятия, как объекта контроллинга, его в первую очередь необходимо рассмотреть в призме бизнес-процессов и особенностей деятельности. Эффективный менеджер должен рассматривать объект управления как совокупность структурных подразделений, сформированных по функциональному принципу. [12]

При процессно-ориентированном подходе выделяется совокупность всех бизнес-процессов, происходящих на предприятии.

В общем понимании, любой бизнес-процесс представляет собой совокупность различных сфер деятельности. Согласно модели “черного ящика” в процессе ведения своей деятельности «на входе» используются ресурсы – трудовые, материальные, финансовые. [1]

В результате же этой деятельности, «на выходе из черного ящика», образуется продукт, который представляет ценность для потребителя.

При этом, в качестве потребителя могут выступать внутрипроизводственное подразделение компании. Именно поэтому, бизнес-процессы целесообразнее подразделять на основные и вспомогательные. [4]

Другими словами, основные бизнес-процессы имеют результат во внешней среде, а вспомогательные бизнес-процессы – во внешней среде, предназначены для внутреннего потребления и необходимы осуществления основных. Таким образом, задача менеджмента состоит в управлении не только в управлении всей производственно-экономической системой предприятия (как входами и выходами, то есть основным бизнес-процессом), но и в управлении вспомогательными бизнес-процессами. [10]

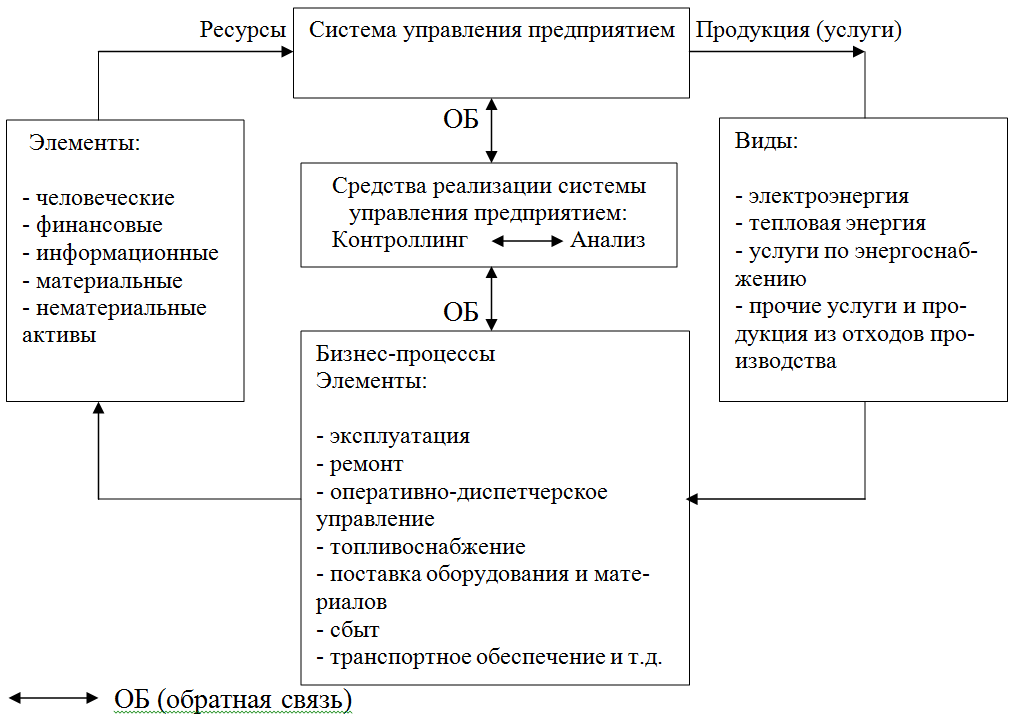

Именно здесь менеджменту не обойтись без грамотно построенной системы мониторинга и контроллинга, так как именно с помощью систем мониторинга и контроллинга возможно осуществление обратной связи между управляемой системой и менеджментом. [2] В качестве примере рассмотрим компанию, вырабатывающую электроэнергию.

Рассмотрим рис. 1.

Рисунок 1 – Роль и место системы контроллинга в моделировании бизнес-процессов предприятия.

В данном случае обратная связь представляет собой потоки информации поступающих от показателей, которые находятся на входе, выходе и в бизнес-процессах вспомогательного характера. [5]

Моделирование бизнес-процессов представляет собой, в общепринятом понимании, проектирование способов, приемов и методов осуществления работ и порядок выполнения функций. Исходя из этого, можно согласиться с точкой зрения ученых-экономистов, которые увязывают основные сферы деятельности предприятия со стратегическим и текущим менеджментм и классифицируют их по областям функционирования (рисунок 2). [10]

Рисунок 2 – Принципиальная модель стратегической деятельности предприятия

Таким образом, система мониторинга контроллинга на предприятии должна формироваться по всем областям и сферам деятельности предприятия. При этом данная система должна находиться в тесной связи между целями и задачами стратегического и текущего менеджмента. [9]

Для эффективного внедрения системы контроллинга, компании необходимо в первую очередь четко сформулировать стратегию своей деятельности. До структурных подразделений стратегические цели и задачи необходимо довести в виде целей и задач тактического (оперативного) менеджмента. [6]

В рамках реализации механизма доведения стратегических целей предприятия до струтурных подразделений, а так же для дальнейшей корректировки стратегии, с позиции контроллинга предприятий, необходимо применение управленческой концепции ВSС (сбалансированной системе показателей). [11]

При этом, сбалансированная система показателей должна разрабатываться исходя из стратегических целей предприятий.

Исходя из этого, составим примерную комплексную программу развития предприятий (рис. 3). [6] В качестве примера возьмем предприятие энергетики.

Рисунок 3- Примерная комплексная программа развития предприятия (на примере предприятия энергетики) [7]

Таким образом, учитывая экономические и технологические особенности формирования системы контроллинга на предприятии, можно разработать комплексную программу его развития.

Библиографический список

- Бобкова Е.Ю. Принцип изменения в формировании ресурсных факторов производства предприятия // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. 2013.№ 7-8. С. 67-69

- Жирнова Т.В. Система управленческого учета как инструмент мониторинговой деятельности предприятий // Вестник Самарского государственного экономического университета. 2010. № 69. С. 42-46.

- Жирнова Т.В. Системный подход к исследованию мониторинга производственно-экономической деятельности промышленного предприятия // Вестник Самарского государственного экономического университета. 2011. № 86. С. 29-34.

- Жирнова Т.В. Экономическая сущность материальных и организационных факторов производства в ресурсообеспеченности предприятия // Вестник Оренбургского государственного университета. 2007. № 3. С. 82-86.

- Жирнова Т.В. Экономические и технологические особенности формирования системы контроллинга на предприятиях энергетики // Фундаментальные исследования. 2012. № 11-6. С. 1539-1543.

- Жирнова Т.В. Предприятия энергетики как объект контроллинга: ретроспективный анализ и современные особенности // Современные проблемы науки и образования. 2012. № 6. С. 467.

- Жирнова Т.В. Система управления предприятием с учетом контролинговой деятельности // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. 2013.№ 7-8. С. 70-72.

- Шаталова Т. Н., Жирнова Т. В. Мониторинг производственно-экономической деятельности предприятий энергетики: вопросы регулирования: монография / Оренбург, 2008.

- Шаталова Т.Н., Жирнова Т.В. Анализ методов организации мониторинга промышленного предприятия // Вестник Самарского государственного экономического университета. 2012. № 87. С. 93-97.

- Шаталова Т.Н., Жирнова Т.В. Основы менеджмента (учебник) // Международный журнал экспериментального образования. 2013. Т. 2013. № 5. С. 133-134.

- Чебыкина М.В., Бобкова Е.Ю. Cбалансированность ресурсных факторов производства в формировании капитала предприятия // Экономика и предпринимательство. 2013. № 5 (34). С. 458-461.

- Чебыкина М.В., Бобкова Е.Ю. Система критериев и принципов эффективного использования ресурсного потенциала предприятия с учетом его капитализации // Экономика и менеджмент систем управления. 2012. Т. 6. № 4.3. С. 399-405.