ПАО «ЛУКОЙЛ» — одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов[7].

В 2013 году ЛУКОЙЛ успешно реализовал поставленные задачи, подтверждая конкурентоспособность, высокую эффективность, надежность, что позволило увеличить доходность акционеров за счет роста дивидендов до 110 руб./акция1 (+22% к уровню 2012 года). Чистая прибыль Компании в 2013 году составила 7,8 млрд долл(рис.1).

Рисунок 1 – Основные экономические показатели деятельности компании «ЛУКОЙЛ» за 2013 год[6]

Негативное влияние на динамику чистой прибыли оказали неденежные убытки от обесценения активов[2]. На Каспии Компания также добилась впечатляющих результатов: значительно увеличилась добыча углеводородов на месторождении им. Ю. Корчагина и завершился первый этап обустройства крупнейшего в регионе месторождения – им. В. Филановского.

В Ираке на обустройстве месторождения Западная Курна-2 в 2013 году компания подошла к финальной стадии подготовки и завершила множество объектов.

В 2013 году международные агентства Fitch и Standard & Poor’s повысили рейтинги Компании до уровня «BBB». В 2013 году ЛУКОЙЛ уделял особое внимание вопросам промышленной безопасности, охране труда и защите окружающей среды в регионах присутствия. Около 4 млрд. долл. За последние 5 лет компания инвестировала в мероприятия по охране окружающей среде, в частности в охрану атмосферного воздуха, в том числе в повышение утилизации попутного нефтяного газа (ПНГ), а также в предупреждение и ликвидацию последствий аварийных ситуаций.

В 2013 году «ЛУКОЙЛ» подписал договор о покупке за 2,1 млрд долл. 100%-й доли компании «Самара-нафта», добывающей около 2,5 млн т нефти в год в Самарской и Ульяновской областях. В этом же году «ЛУКОЙЛ» завершил выпуск облигаций на 3 млрд долл. Облигации выпущены двумя траншами по 1,5 млрд долл. на срок 5 лет под 3,416% и 10 лет под 4,563% в рамках одного выпуска.

Насыщенным и успешным для Группы «ЛУКОЙЛ» благодаря достигнутому росту операционной деятельности стал 2014 год. Он показал, что все элементы энергетической цепочки бизнеса продолжили демонстрировать эффективность вертикально интегрированной модели. На 5,1% увеличилась добыча углеводородов. Важно, что был достигнут рост добычи нефти на территории России. Увеличился объем переработки на российских НПЗ Группы. На протяжении всего 2014 года особое внимание Компания уделяла вопросам стратегии, грамотному проектному планированию и строгой инвестиционной дисциплине. Выручка выросла на 1,9% и составила 144,2 млрд долл. Показатель EBITDA составил 16,0 млрд долл. Компания распределила 2,16 млрд долл. в качестве дивидендов в 2014 году. За последние 5 лет Компания выплатила акционерам около 10 млрд долл. в виде дивидендов. В 2014 году капитальные вложения Группы составили 15,4 млрд долл. Важным показателем приверженности Компании высоким стандартам социальной и экологической ответственности являются ведущие позиции в отрасли по показателям экологической и промышленной безопасности(рис.2).

В 2014 году «ЛУКОЙЛ» продолжил повышать свою экологическую эффективность и снижать воздействие на окружающую среду. Так, уровень утилизации ПНГ в 2014 году вырос на 4,9%, в абсолютном выражении сжигание ПНГ снизилось с 1,4 до 1,1 млрд м3, или на 15,8%. 2014 год стал прорывным для сегмента «Разведка и добыча». В этом же году компания запустила новые проекты – гигантское месторождение в Ираке Западная Курна-2, крупный Имилорско-Источный участок в Западной Сибири, группу месторождений в Тимано-Печоре. Эти проекты не только обеспечивают новые поставки нефти и природного газа потребителям, но и создают значительную стоимость для акционеров и инвесторов.

Рисунок 2 – Основные экономические показатели деятельности компании «ЛУКОЙЛ» за 2014 год[4]

Основной объем инвестиционных вложений в сегменте «Переработка, торговля и сбыт» приходится на 2014 и 2015 годы. В строгом соответствии с графиком завершены строительство установки крекинга в Бургасе и Нижнем Новгороде, коксовой установки в Перми, а также модернизация всех российских НПЗ Группы[1].

1 января 2014 года произошел переход «ЛУКОЙЛ» на МСФО в соответствии с требованиями федерального закона “О консолидированной финансовой отчетности”.

В 2015 году «ЛУКОЙЛ» впервые опубликовал отчетность по международным стандартам финансовой отчетности (МСФО), согласно которой чистая прибыль, относящаяся к акционерам компании, за 2015 год снизилась на 26% до 291 млрд рублей. Однако без учета разовых неденежных корректировок чистая прибыль составила 452 млрд рублей (снижение на 6,4%), следует из отчетности компании.

«ЛУКОЙЛ» отмечает, что существенное влияние на финансовые результаты группы в 2014-2015 гг. оказало резкое падение мировых цен на нефть и последовавшее за ним снижение курса рубля. В результате уменьшение экспортной выручки и выручки на международных рынках из-за снижения цен было смягчено эффектом девальвации. Кроме этого, ослабление рубля привело к формированию существенных положительных курсовых разниц. Однако ухудшение макроэкономических условий, связанное со снижением цен на углеводороды, привело к необходимости корректировки стоимости некоторых активов в соответствии с изменившимися экономическими параметрами.

В результате группа признала убытки от обесценения и списания активов в сумме 161 млрд руб. в 2015 г. и 88 млрд руб. в 2014 г. (за вычетом налога на прибыль). Таким образом, скорректированная на величину этих списаний чистая прибыль группы за 2015 г. снизилась по сравнению с 2014 г. на 31 млрд руб. или на 6,4%, а скорректированный показатель EBITDA вырос на 56 млрд руб. или на 6,3%. При этом свободный денежный поток в 2015 г. составил 248 млрд руб., что существенно превышает показатель предыдущего года в сумме 72 млрд руб[3].

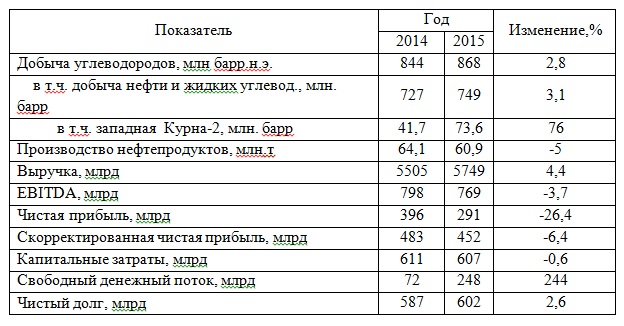

В сообщении компании также говорится, что добыча углеводородов в 2015 году составила 2,379 млн барр нефтяного эквивалента в сутки, что на 2,8% выше уровня 2014 года (таб.1).

Добыча нефти за 2015 год составила 100,7 млн т, что на 3,6% выше уровня 2014 г. Рост добычи в основном связан с месторождением «Западная Курна-2» в Ираке.

В отчетности компании говорится, что «Лукойл» в 2015 г. ввел в эксплуатацию 14 новых нефтяных и газовых месторождений. Также открыто 18 новых месторождений – лучший результат с 2001 г. В том числе открыто три месторождения на шельфе Балтийского моря.

При этом в Западной Сибири в 2015 г. продолжилось снижение добычи нефти, она сократилась на 5,6% и составила 44,205 млн т, в Тимано-Печорской провинции добыча наоборот возросла на 7,3% до 16,976 млн т, всего добыча компании в России сократилась на 1,1% до 84,866 млн т. Добыча за пределами РФ увеличилась на 61,7% до 12,612 млн т. Доля «Лукойла» в добыче зависимых предприятий в России увеличилась на 43,7% до 746 тыс. т, за рубежом – сократилась на 20% до 2,464 млн т. Снижение добычи нефти в Западной Сибири компенсируется вводом новых мощностей и перспективных месторождений в России EBITDA сегмента достигла 489 млрд руб.

Таблица 1 – Ключевые показатели деятельности за 2014-2015 гг.[ 5]

На фоне рекордного уровня добычи компания продемонстрировала существенное сокращение капитальных затрат в долларах. При стабильном уровне капитальных затрат в рублях в 2015 г. капитальные затраты в долларах снизились на 37%. Эффективный контроль над затратами и ослабление рубля снизили операционные затраты в долларах. Удельные затраты на добычу в России за 2015 г. упали на 36% относительно 2013 г., увеличив отрыв ЛУКОЙЛа по этому показателю в целом от международных компаний.

В апреле 2015 г. ЛУКОЙЛ и Всемирный фонд дикой природы (WWF) подписали соглашение о сотрудничестве. Соглашение предусматривает проведение двусторонних консультаций, рабочих совещаний, обмен информацией и данными в отношении реализации природоохранных проектов и защиты природы.

В 2016 г. ожидается сохранение высоких темпов роста мирового спроса на нефть. В результате роста спроса и сокращения добычи рынок нефти перестанет быть профицитным во втором полугодии 2016 г. Ожидается сохранение тенденции по сокращению добычи нефти в США. Крупные сланцевые производители планируют сократить добычу в 2016 г. примерно на 10%. Ограничение доступа к заемному финансированию может вызвать волну банкротств среди мелких и средних компаний в США.

Планами на весь 2016 г. предусмотрено снижение капитальных затрат в долларовом выражении ориентировочно на 20-25%. Снижение добычи нефти планируется в основном за счет завершающейся компенсации затрат проекта Западная Курна-2. Компания планирует снизить капитальные затраты в сегменте ПиС ориентировочно на 50%, а в сегменте ГиД – ориентировочно на 30%. Значительное снижение капитальных расходов позволит продолжить снижение удельных капитальных затрат на добычу до уровня около $8 барр., что вдвое ниже текущих минимальных показателей зарубежных. В конце 2016 года планируется запуск Пякяхинского месторождения, месторождение им. В.Филановского, развитие Ярегского месторождения, развитие совместной деятельности с ПАО АНК «Башнефть» в Тимано-Печоре.

За первое полугодие 2016 г. компания смогла сохранить объемы продаж, несмотря на стагнацию внутреннего рынка. Это было достигнуто за счет начала заправок воздушных судов в аэропорту Шереметьево, в аэропорту г. Ростов-на-Дону, а также, роста объёмов реализации «в крыло» в аэропортах Болгарии на 9%. Рост продаж ЭКТО топлив в России на 39%, за рубежом на 12%. Произошел рост доли рынка в акватории Балтийского бассейна с 22 до 29%, увеличение доли рынка продаж в акватории Черного моря (порт Новороссийск) с 10 до 20%.

Таким образом, результаты 2013 – 2016 года вновь продемонстрировали как преимущества бизнес-модели Группы, так и способность компании к достижению успеха даже в самых сложных экономических условиях. «ЛУКОЙЛ» принимает все меры по обеспечению надёжности и оптимизации структуры бизнеса. В результате принятых мер компания стала сильнее, эффективней и безопасней. Основными задачами на будущий год являются: сохранение положительного свободного денежного потока при сценарии цена нефти $30/барр. и курсе 80 руб./$; обеспечение конкурентных дивидендных выплат, оптимизация инвестиционных программ, сокращение операционных затрат, сохранение сильного финансового положения (в т.ч. не увеличение долговой нагрузки).

Библиографический список

- Фадеева Е. А., Черкезян Д. В. Анализ экономической эффективности инвестиционного проекта предприятия // Молодой ученый. – 2014. – №20. – С. 422-426.

- Шамин Е. А. Вопросы теории кооперации и конкурентоспособности кооперативных организаций // Вестник НГИЭИ. 2010. № 1. Том 1. С. 86-97.

- Анализ руководством Компании финансового состояния и результатов деятельности // URL.: http://www.lukoil.ru/new/finreports/2015.

- Годовой отчёт о деятельности компании ОАО «ЛУКОЙЛ» 2014 // URL.: http://www.lukoil.ru/materials/doc/AGSM_2015/LUKOIL_AR_rus_2014.pdf.

- Консолидированная финансовая отчетность компании ПАО «ЛУКОЙЛ» // URL.: http://www.lukoil.ru/new/finreports/2015.

- Отчет о деятельности 2013 ОАО «ЛУКОЙЛ» // URL.: http://www.lukoil.ru/materials/doc/AGSM_2014/GO_Book_rus.pdf.

- Сайт организации Группы «ЛУКОЙЛ». Нефтепереработка // URL.: http://www.lukoil.ru/static_6_5id_257_.html.