Бюджетная система – одна из самых значимых экономических сфер в РФ, объем информационных потоков внутри которой огромен и постоянно увеличивается. Очевидно, что для управления таким количеством информации необходимо как минимум применять средства автоматизированного учета, а в идеале – проводить полную автоматизацию рабочего процесса с использованием АИС.

Актуальность данной темы обусловлена тем, что в настоящее время государство продолжает осуществление бюджетной реформы, причем введение в бюджетную систему компьютерных и интернет – технологий на данный момент является одним из основных ее направлений. Ярким примером реализации реформы является полный перенос осуществления процесса госзакупок в онлайн-сферу. Кроме того, в свете недавнего внедрения на территории РФ так называемой «Политики импортозамещения», следует также отметить особую роль систем 1С:Предприятия, как яркого примера отечественного продукта на рынке АИС.

Процесс внедрения АИС в бюджетном учреждении, так же, как и любое другое серьезное изменение рабочего процесса, всегда влечет за собой ряд проблем, часть из которых являются довольно специфичными именно для данной области.

Например, одной из серьезных проблем при внедрении АИС в организацию, финансируемую из госбюджета является недостаток финансовых средств для выполнения всех требований по подготовке к автоматизации. Связано это, как правило, с невозможностью превышения плановых расходов в связи с особенностями финансирования. Этот факт, отягощенный так же длительным сроком такого планирования (как правило – на год вперед), существенно затягивает процесс реорганизации рабочего порядка и реструктуризации ИТ-инфраструктуры.

Также, крупной проблемой в бюджетной сфере является частая смена нормативных актов, устанавливающих правила учета, отчетности и налогообложения. Это одна из основных проблем использования автоматизированных систем бухгалтерского учета на российских предприятиях.

Недостаток квалифицированных кадров также является характерной проблемой при внедрении систем автоматизации учета. Для ее решения необходимо организовывать курсы обучения для будущих пользователей программы. Так же возможно полная замена персонала, либо замена отдельных его членов для последующего обучения ими коллег. Кроме того, возможно стоит подумать о найме в штат специалиста, который будет отвечать за техническую часть АИС. Учет в бюджетной организации ведется непрерывно и в критический момент специалиста внешней поддержки может просто не оказаться рядом.

Серьезная проблема – это перенос данных в новую ИС либо же занесение их в оную (если учет до этого велся вручную). В первом случае возможны два варианта:

-

ИС приёмник позволяет выполнить перенос штатными средствами. В этом случае проблема решается сама собой;

-

для передачи данных в ИС приемник нужно сначала привлечь внешних специалистов для разработки средств переноса.

Однако, при втором варианте, вполне возможно, что формирование информационной базы вручную будет менее затратно, чем оплатить такую разработку. Поэтому, прежде чем принимать решение, следует провести серьезную оценку трудозатрат для обоих вариантов. При этом, не стоит также забывать, что ручной ввод большого объема информации приводит к увеличению количества ошибок, поэтому лучше будет перенести лишь необходимые данные

Процесс внедрения АИС условно делится на следующие этапы:

1) Предварительный этап.

На данном этапе обговаривается финансовая сторона вопроса с представителем клиента, производится первоначальное исследование области деятельности клиента, внутри коллектива проводится совет специалистов, который принимает предварительное решение по списку внедряемых продуктов.

2) Подготовительный этап.

Назначается группа внедрения со стороны внедренца. Группа совершает выезд на место проведения работ. Производится предварительный анализ технической подготовки клиента, изучается IT-инфраструктура, имеющиеся ИС. Составляется список замечаний и предложений, который затем обсуждается с представителем клиента. Внутри компании выносится окончательный вердикт по списку внедряемых продуктов. Если клиент готов к началу внедрения (имеет необходимую техническую оснащенность и инфраструктуру), начинается следующий этап, в противном случае проект замораживается до готовности клиента.

3) Начальный этап работ.

Составляется контракт на внедрение и вся сопутствующая документация. Назначается группа внедрения со стороны клиента. Производится установка и настройка необходимого ПО на рабочих станциях пользователя. Производится тестирование системы. Если ИС функционирует без ошибок, специалисты начинают работу с группой внедрения: обучение основам, пробные запуски ИС в рабочем режиме, ответы на вопросы и ознакомление с пожеланиями клиентов.

4) Конечный этап работ.

В ИС вносятся изменения в соответствии с пожеланиями клиентов. Проводятся семинары и обучающие мероприятия с персоналом клиента, не входящим в группу внедрения. Производятся предварительные запуски ИС с участием всего вовлеченного персонала. Производится окончательная настройка ПО и подготовка к вводу в эксплуатацию.

5) Ввод в эксплуатацию и переход к сопровождению.

ИС переходит в рабочий режим. Составляется договор сопровождения и вся сопутствующая документация. С этого момента все технические вопросы решаются в рамках договора сопровождения.

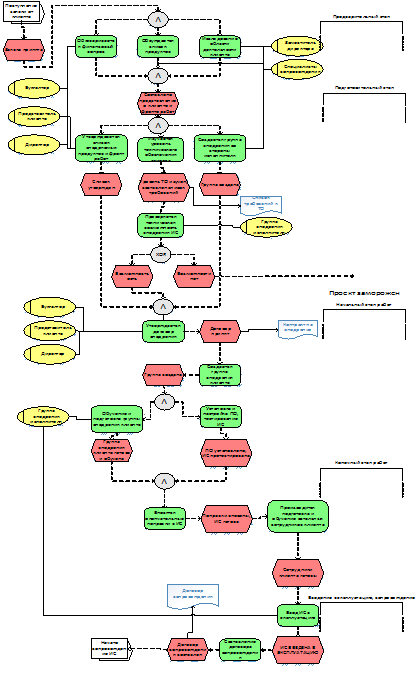

Алгоритм процесса внедрения представлен на рисунке 1.

Рисунок 1. Модель eEPC процесса внедрения АИС

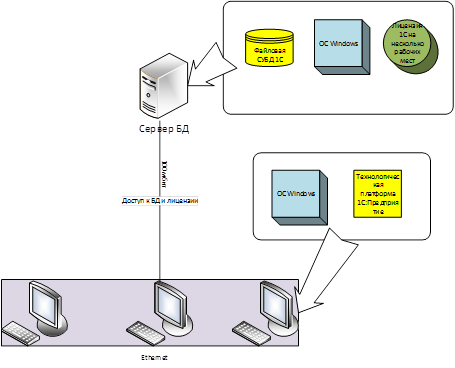

Одним из важнейших решений на стадии подготовки к внедрению 1С:Предприятия станет выбор варианта работы ИС, который наиболее подходит для вашей организации.

Всего варианта два – так называемый «файловый» и клиент-серверный. Основными критериями выбора должны стать: численность сотрудников, которые будут работать с ИС и финансовые возможности организации. Выбор также будет напрямую влиять на требуемую для ИС IT-инфраструктуру.

Файловый вариант работы рассчитан на персональную работу одного пользователя или работу небольшого количества пользователей в локальной сети. В этом варианте все данные информационной базы располагаются в одном файле – в файловой СУБД.

Для данного варианта работы клиенту необходимо иметь следующие объекты инфраструктуры:

-

Рабочее место сотрудника, включающее в себя персональный компьютер с установленной на нем операционной системой семейства Windows и клиентской частью платформы 1С:Предприятие, подключенный к локальной сети организации.

-

Серверный компьютер или компьютер, выполняющий функции сервера с установленной на нем операционной системой семейства Windows, подключенный к локальной сети организации . На данном сервере будет располагаться каталог с файлами всех СУБД клиента, находящийся в общем сетевом доступе и централизованная многопользовательская лицензия на 1С:Предприятие (аппаратный или программный вариант).

-

Организованная локальная сеть с пропускной способностью не менее 100 мбит/с.

Клиенту необходимо приобрести следующие элементы ИС: решение из линейки программных продуктов 1С:Предприятие, соответствующее типу внедряемой ИС и набор однопользовательских или многопользовательских лицензий, с общим количеством лицензий, соответствующим максимальному количеству одновременных подключений к СУБД.

Общая схема необходимых ресурсов инфраструктуры указана на рисунке 2.

Рисунок 2. Инфраструктура при файловом варианте работы.

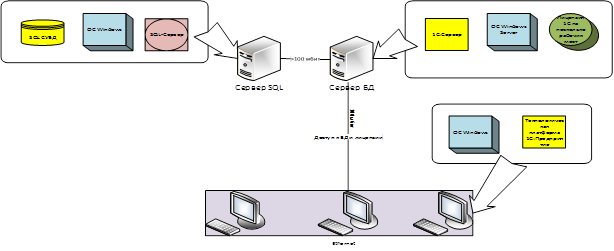

Клиент-серверный вариант работы предназначен для использования в рабочих группах или в масштабе предприятия. Он реализован на основе трехуровневой архитектуры «клиент-сервер». В этом варианте информационная база хранится в одной из поддерживаемых систем управления базами данных, а взаимодействие между клиентским приложением и СУБД осуществляет кластер серверов 1С:Предприятия 8.

Для данного варианта работы клиенту необходимо иметь следующие объекты инфраструктуры:

-

Рабочее место сотрудника, включающее в себя персональный компьютер с установленной на нем операционной системой семейства Windows и клиентской частью платформы 1С:Предприятие, подключенный к локальной сети организации.

-

Серверный компьютер с установленной на нем операционной системой семейства серверных систем Windows, подключенный к локальной сети организации . На данном сервере будет располагаться кластер сервера 1С: Предприятия и установлена лицензия на 1С: Сервер.

-

Серверный компьютер с установленной на нем операционной системой семейства систем Windows, подключенный к локальной сети организации. На данном сервере будет располагаться MicrosoftSQL-сервер (либо SQL сервер другого производителя) с установленной на нем СУБД клиента.

-

Организованная локальная сеть с пропускной способностью не менее 100 мбит/с.

Для данного варианта работы клиенту необходимо приобрести следующие элементы ИС:

Решение из линейки программных продуктов 1С:Предприятие, соответствующее типу внедряемой ИС.

Программный продукт 1С: Сервер

Набор однопользовательских или многопользовательских лицензий, с общим количеством лицензий, соответствующим максимальному количеству одновременных подключений к СУБД.

Общая схема необходимых ресурсов инфраструктуры указана на рисунке 2.

Рисунок 3. Инфраструктура при файл-серверном варианте работы.

Требованиями непосредственно к «железной» части персональных компьютеров на рабочих местах можно, в целом, пренебречь, так как 1С:Предприятие способна запускаться и стабильно работать на любом современном компьютере. Даже для компьютера-сервера в случае клиент-серверного варианта критическими показателями являются скорей объем оперативной и долговременной памяти, чем мощность процессора, что позволяет даже пренебрегать некоторыми элементами инфраструктуры в пользу экономии средств. К примеру, на практике часто роль сервера БД и SQL-сервера выполняет всего один компьютер.

Очевидно, что в такой ситуации многие организации на момент внедрения АИС уже имеют всю необходимую информационную инфраструктуру и для начала работы им достаточно лишь приобрести и проинсталлировать все необходимое ПО и провести обучение персонала. Такой подход особенно удобен для небольших организаций с низким уровнем зрелости, где пока еще нет четкой документируемости процессов.

В целом же, говоря об уровне зрелости организации (CMMI) по отношению к бюджетным учреждениям, следует отметить, что многие из них, как правило, находятся на 1-м или 2-м уровне, и лишь самые крупные способны достигать уровня выше 3-го, больше благодаря документации, требуемой «сверху», чем высокой самоорганизованности. Этот факт также следует учитывать при проведении крупных внедрений в данной сфере.

Резюмируя вышесказанное, можно сказать, что хотя сам процесс внедрения в бюджетном учреждении и зависит от множества факторов, ключевым из них, все же является время. Такие учреждения неспособны подготовиться к внедрению быстро, но причиной тому является не столько сложность необходимых к проведению работ по созданию IT-инфраструктуры, сколько финансовые и производственные особенности самой организации. Однако, существенным плюсом бюджетной сферы является экономическая стабильность и направленность на длительные отношения с консалтинговой организацией. Компания, осуществляющая такие внедрения должна строить свой бизнес-план не на получении быстрой и существенной единовременной прибыли, а скорей на основе небольших, но регулярных транзакций в течение продолжительного срока.

Библиографический список

- Курзаева Л.В., Новикова Т.Б., Давлеткиреева Л.З., Назарова О.Б., Белоусова И.Д.. Совершенствование методики построения моделей событийно-управляемого процесса для постановки задач управления в социальных и экономических системах / Л.В. Курзаева, Т.Б. Новикова, Л.З. Давлеткиреева, О.Б. Назарова, И.Д. Белоусова. - Фундаментальные исследования, №8 (часть 2), 2015. - с. 297-302

- Назарова О.Б. Разработка региональной модели индивидуальной траектории профессионального развития бакалавров и магистров для реализации стадий создания автоматизированных систем как научная проблема / О.Б.Назарова // Современные информационные технологии и ИТ-образование, 2014. №10. – С. 651-663.

- Масленникова О.Е., Назарова О.Б. Типовой проект внедрения корпоративной информационной системы для строительных организаций / О.Е. Масленникова, О.Б. Назарова // Электротехнические системы и комплексы. - 2015. № 2 (27). С. 47-52.

- Гартвич А.В. 1С:Бухгалтерия 8 как на ладони (ред 3.0). 5 издание / А.В. Гартвич. – М. : 1С-Паблишинг, 2013. – 236 с.

- Шевченко Ю.А. Автоматизация бюджетирования и управленческой отчетности в 1С:Предприятии 8 / Ю.А. Шевченко. – М.: 1С-Паблишинг, 2008. – 112 с.

- Гейц И.В. Учет и оплата труда работников государственных и муниципальных учреждений: актуальные вопросы. Применение "1С:Зарплата и кадры бюджетного учреждения 8". Издание 4 /И.В. Гейц, Е.А. Кадыш. – М.: 1С-Паблишинг, 2013. – 498 с.