Деятельность любой организации неразрывно связана с формированием затрат. От используемой технологии калькулирования зависит учетно-аналитическое, информационное обеспечение.

В настоящий момент используемая предприятиями электротехнической промышленности (ЭТП) технология калькулирования не отвечает в полной мере требованиям управления современным производством изоляционных материалов [1].

В связи с этим сделан вывод о необходимости использования внедрения и комбинированной системы калькулирования себестоимости производимой продукции с использованием метода функционально-стоимостного анализа. Данная система учета затрат, или система учета затрат по функциям, основана на том, что затраты вызваны отдельными видами работ. Посредством аккумулирования затрат по всем видам продукции, производимой на определенных участках, устанавливается связь между выполненными на участках работами и различными их видами.

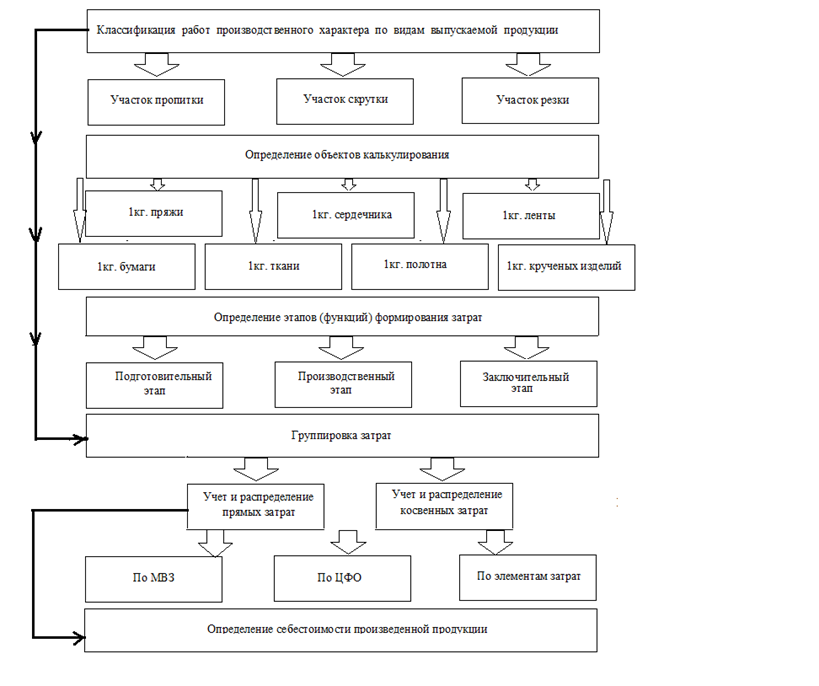

Методика учета затрат с использованием метода функционально-стоимостного анализа на предприятиях ЭТП представлена на рисунке 1.

Рисунок 1. Методика функционального учета затрат организации ЭТП

По каждому участку автор предлагает выделять объект калькулирования, а также определять сумму прямых и косвенных затрат. Косвенные затраты предполагается распределять по производственным участкам.

Задача определения объектов калькулирования и расчета себестоимости продукции является актуальной для предприятий ЭТП.

Расчет себестоимости можно осуществлять по индивидуальным или по групповым объектам калькулирования. При выборе способа расчета по индивидуальным объектам калькулирования расчет затрат происходит по отдельным видам продукции, работ, услуг. При выборе группового способа калькулирования расчет осуществляется по группе видов продукции, несущественно отличающихся друг от друга, изготавливаемых по схожей технологии.

Проблема выбора объекта калькулирования для предприятий ЭТП является особо актуальной. По мнению автора, ввиду большой номенклатуры производимой продукции для предприятий ЭТП в качестве объектов калькулирования следует определить группу схожих изделий. Учет по отдельно взятым продуктам достаточно трудоемок и поэтому нецелесообразен. Так к примеру, на участке пропитки в качестве объектов калькулирования следует выделить группу пряжи (предполагающую учет себестоимости пряди пенько-джутовой антисептированной, пряжи пенько-джутовой и пр.) и группу ленты (включающей ленту ЛКПБ-90, ЛКПБ-80, ЛКПБ-70, ЛКПТ-70, ЛКПТ-90 и пр.) ввиду того, что данные объекты схожи по технологии изготовления и по составу производимой продукции. Номенклатура по участку резки достаточно обширна, зависит от ширины рулонов бумаги, ткани, и учет по каждому виду продукции представляется достаточно сложным. В силу вышеизложенных причин объектом калькулирования следует определить группу однотипной продукции.

Помимо проблемы выбора объекта калькулирования существует проблема разграничения затрат по периодам. Очевидной является связь между продолжительностью периода и погрешностью при распределении затрат. Для предприятий ЭТП предлагается осуществлять расчет затрат за месяц.

Предложенная методика позволит:

- Изучать формирование себестоимости определенных видов продукции;

- Сравнивать фактически полученные значения затрат с плановыми;

- Устанавливать обоснованные цены на каждый вид производимой продукции.

Библиографический список

- Шешукова Т.Г. Развитие управленческого учета на предприятиях по производству электротехнической продукции / Т.Г. Шешукова, Е.Р. Мухина. – Пермь: Изд-во Пермского национ. исслед. политехн. ун-та, 2015. – 264с.