У каждого из металлов есть свои потребители, а, следовательно, и динамика спроса и предложения может принципиально отличаться. Так, например, золото во всем мире потребляют в основном ювелиры. Серебро очень активно используется в электронике. Раньше основным потребителем была фото индустрия. Серебро использовалось для производства светочувствительных слоев в фотопленке и фотобумаге. Платина и палладий в основном имеют применение в химической промышленности. Платина в последние годы альтернативно используется в автомобилестроении в качестве каталитических нейтрализаторов выхлопных газов в двигателях внутреннего сгорания.

Говоря о тенденциях на мировом рынке золота, можно отметить, что в 2016 году сложились относительно благоприятные условия. По сравнению с 2015 годом мировая золотодобыча выросла на 0,4 % — до 3222 т. Последние три года особенно проявилось замедление темпов прироста. С 2010 года производство золота увеличивается, и за этот период страны – лидеры остаются неизменными, только некоторые перемены в распределении мест в рейтинге. Например, Россия поднялась на 3-ье место с 2010 по 2013 г и сохраняет эту позицию по сей день, а ЮАР спустилось с 4 места в 2010 году на 8-ое в 2015. А Китай и Австралия в свою очередь сохраняют лидерские места в рейтинге на протяжении выбранного периода. Прирост добычи отмечен в США на 8 %, Австралии на 4 %, России на 2 % и др. Самые большие потери произошли в Мексике (15,3 т), Перу (11,4 т), Монголии (10,8 т), Индонезии (8 т).

Табл. 1. TOP-10 стран-производителей золота

* по России GFMS учитывает только производство в части добычного и попутного золота в слитках. Источник: Thomson Reuters GFMS Gold Survey 2017

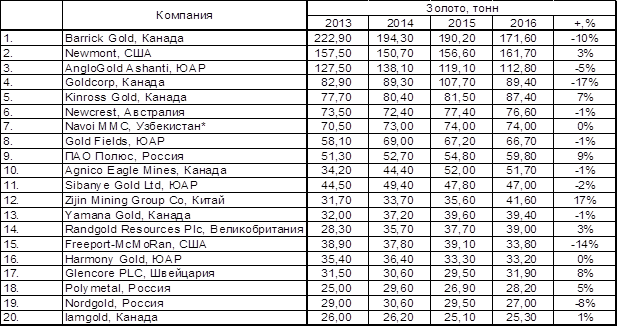

В таблице, приведенной ниже, собраны данные по золотодобывающим компаниям, входящим в рейтинг ТОП-20 по добычи золота в тоннах. Из данных можно выделить, что канадская компания Barrick Gold является лидером по золотодобыче на протяжении всего рассматриваемого периода(2013 – 2016 гг). Несмотря на то, что компания снизила добычу в 2016 на 10%, и на 30% по сравнению с 2013, она все равно сохраняет первое место в ТОП-20 на протяжении нескольких лет. Также можно заметить, что только 8 из 20 представленных компаний имеют прогресс в добычи к прошлому году. В их числе Newmont, KinrossGold, ПАО Полюс и другие. Большинство компаний из списка имеют отрицательный прирост в сравнении с прошлым годом, самый большой регресс по золотодобыче у канадской компании Goldcorp и он составляет 17%. Наибольшее мест в рейтинге занимают канадские и южноафриканские компании. В списке присутствуют 3 российских компании, такие как Полюс, Polymetal, Nordgold.

Табл. 2. ТОП-20 золотодобывающих компаний, динамика изменений добычи в тоннах

Продолжая говорить о мировом рынке, нельзя не сказать, что курс золота сильно окреп в 2016 году, показав рост на 10% в долларовом выражении (это выше, чем в большинстве других валют), а золотые биржевые фонды зафиксировали многолетние максимумы по увеличению паев. Это обусловило то, что золото стало самым эффективным активом в прошлом году, несмотря на понижение цен после президентских выборов в США.

Используя экономические прогнозы от ведущих мировых экономистов и аналитиков, можно сказать, что на мировом рынке существуют шесть основных тенденций, которые будут поддерживать спрос на золото и повлияют на его судьбу в текущем году:

1. Увеличение политических и геополитических рисков.

В Европе на протяжении 2017 года пройдут важные выборы, а также Великобритания будет вести переговоры о выходе из Европейского Союза. В то время как экономика Великобритании продолжает расти, фунт стерлингов резко упал после решения референдума и продолжает падать каждый раз, когда на рынках возникают ожидания «жесткого» Брексита, то есть, отказа от членства в едином рынке. В США сейчас распространены как позитивные ожидания, так и опасения по поводу экономической программы избранного президента Дональда Трампа и его команды. Доллар США укрепился с тех пор, как Трамп одержал победу на президентских выборах в прошлом ноябре, но неопределенность осталась. Главный экономист в «High Frequency Economics», считает, что «риск увеличится, если переговоры по вопросам торговли будут агрессивными», а «доверие на рынках пострадает от геополитической напряженности, к которой приведет новая администрация».

Золото общепризнанно является особенно эффективным как безопасный актив во время системного кризиса, когда инвесторы стремятся освободиться от рисковых активов. Как только это освобождение происходит, корреляция между золотом и фондовыми рынками становится отрицательной и его курс увеличивается. Исторически сложилось так, что золото пользуется большей популярностью в кризисные циклы экономики, чем другие высококачественные активы, что делает его отличным источником ликвидности на случай кризисных ситуаций. В 2016 году золотые биржевые фонды увеличили свои паи на 563 тонны (21,7 млрд. долларов), что является самым высоким показателем с 2009 года. Паи в американских золотых биржевых фондах сократились на 40% в четвертом квартале 2016 года по сравнению с тремя предыдущими кварталами. В целом, на Европу и Азию пришлось 57% роста паев золотых биржевых фондов. И ожидается, что инвестиционный спрос на золото, скорее всего, останется на высоком уровне.

2. Девальвация валют.

Денежно-кредитная политика в США и других странах, скорее всего, будет идти в разных направлениях. Есть ожидания, что ФРС будет ужесточать денежно-кредитную политику, но неизвестно, другие центральные банки в состоянии ли придерживаться аналогичной политике. Ситуация в Европе является показательным примером. Считается, что экономика европейских стран будет опираться на продолжающуюся жесткую фискальную, экспансионистскую денежно-кредитную политику, как это происходило последние пять лет. С тех пор как Европейский центральный банк объявил о мерах по продолжению количественного смягчения в январе 2015 года, его баланс увеличился примерно на 1,5 трлн. евро, то есть, на 70%, до более 3,6 трлн. евро. За последнее десятилетие, золото значительно превзошло все ведущие валюты в качестве средства обмена. Одной из причин этого заключается в том, что имеющиеся запасы золота очень незначительно меняются с течением времени – они растут всего лишь на пару процентов в год из-за золотодобычи. В противоположность этому, бумажные деньги можно печатать в неограниченных количествах для поддержки денежно-кредитной политики. Данное отличие между золотом и бумажными валютами может способствовать увеличению инвестиционного спроса на золото, поскольку инвесторы стремятся сохранить капитал от обесценивания валют. Относительная стойкость золота также может поддерживать спрос со стороны центральных банков. Поэтому-то центральные банки продолжают приобретать золото в качестве средства диверсификации своих валютных резервов, и ожидается, что это продолжится и в текущем году.

3. Рост инфляционных ожиданий.

Тенденция повышения инфляции поддерживает спрос на золото по трем причинам. Во-первых, исторически сложилось, что золото рассматривается как инструмент хеджирования против инфляции. Во-вторых, высокая инфляция будет удерживать реальные процентные ставки на низком уровне, что в свою очередь сделает золото более привлекательным. И, в-третьих, инфляция делает облигации и другие активы с фиксированным доходом менее привлекательными для долгосрочного инвестирования. В целом, огромное количество мер по стимулированию, которые закачивались в мировую экономику в течение многих лет, возможно, создадут восходящую спираль инфляции цен.

4. Завышенные оценки фондовых рынков.

Фондовые рынки восстановили свои позиции только к концу 2016 года. Хотя некоторые фондовые рынки и восстановились от продолжающейся много лет волатильности, в США они достигли исторических максимумов. Во многих случаях, оценки были повышены, поскольку увеличилась готовность инвесторов к принятию рисков в условиях очень низкой доходности. До сих пор инвесторы использовали облигации для защиты своих капиталов в случае коррекции на фондовом рынке. Но в связи с повышением ставок, это становится менее приемлемым вариантом – но в то же время, риск коррекции может увеличиться. Взаимосвязанность мировых финансовых рынков привела к высокой частоте и большой величине системных рисков. В таких условиях, роль золота в качестве средства диверсификации портфеля и хеджирования против рисков становится крайне востребованной.

5. Экономический рост азиатского региона в долгосрочной перспективе.

Макроэкономические тенденции развития Азии будут поддерживать экономический рост в ближайшие годы, и это будет стимулировать спрос на золото. В азиатских странах, спрос на золото, как правило, тесно связан с культурой и накоплением богатства. И поскольку азиатские страны становятся богаче, спрос на золото с их стороны становится сильнее. Совокупная доля мирового спроса на золото со стороны Индии и Китая выросла с 25% в начале 1990-х гг. до более 50% в 2016 году. Другие страны, такие как Вьетнам, Тайланд и Южная Корея, также обладают динамичными рынками.

6. Открытие новых рынков.

Рынок драгоценных металлов, в частности рынок золота, не стоит на месте и развивается. Еще в двадцатом веке основной регион золотодобычи находился в ЮАР, сейчас же ситуация кардинально поменялась, что можно проследить на таблице 1. Также, меняются и открываются новые рынки сбыта. Все это имеют прямое влияние на спрос золота.

Говоря об отечественном рынке драгоценных металлов, нельзя не упомянуть, что Россия относится к числу стран с богатейшими природными ресурсами драгоценных металлов и традиционно находится в первом ряду производителей золота и других драгметаллов и занимает заметное место на мировом рынке. Отечественный рынок является экспортно-ориентированным, добываемых драгоценных металлов хватает не только на обеспечение собственных нужд, но еще и для массовой продажи другим странам. Основным источником предложения драгоценных металлов на рынке служит новая добыча. Спрос на рынке драгоценных металлов формируют промышленные потребители с одной стороны, и инвесторы, накапливающие драгоценные металлы в качестве резервов – с другой.

Причину общего снижения эксперты видят в том, что старые месторождения иссякают, тогда как новые крупные объекты планируется ввести только к началу следующего десятилетия. Несмотря на это у ведущих игроков пока не началось падение производства. Сохранение уровня предыдущих лет происходит в основном за счёт увеличения объемов производства вторичного золота примерно на 60-65%. Прирост добычи первичного золота колеблется в пределах 0,5-1,0%. Россия является единственной страной, где почти половина золота добывается из россыпей, они считаются легче осваиваемыми месторождениями. В мире этот показатель равен лишь 7%. Но сырьевая база россыпных месторождений вследствие их длительной и интенсивной эксплуатации истощается. Поэтому среднее содержание золота в россыпных месторождениях за последние 30 лет уменьшилось в 2,5 раза.

В значительной мере сохраняется тенденция секретности относительно объемов производства, потребления и запасов драгоценных металлов. Некоторые официальные данные публикуются лишь по золоту. Информацию о других драгоценных металлах в лучшем случае можно узнать по отдельным усеченным данным в российской прессе, а также по предположениям и догадкам в иностранных публикациях. Таким образом, обсуждая проблемы рынка драгоценных металлов в России, реально можно говорить лишь о рынке золота.

По оценке Союза золотопромышленников, производство золота в Российской Федерации в 2016 году по сравнению с 2015 годом увеличилось на 1,2 % — до 297,393 т, в том числе: производство золота в слитках (288,6 т) осталось примерно на уровне предшествующего года; золото в продуктах переработки (золотосодержащие концентраты), реализуемые за пределами таможенной территории РФ, выросло на 39 % — до 8,843 т. В целом производство золота из минерального сырья увеличилось на 3 % — до 262,404 т, а производство золота из скрапа снизилось на 9 % — до 35,014 т

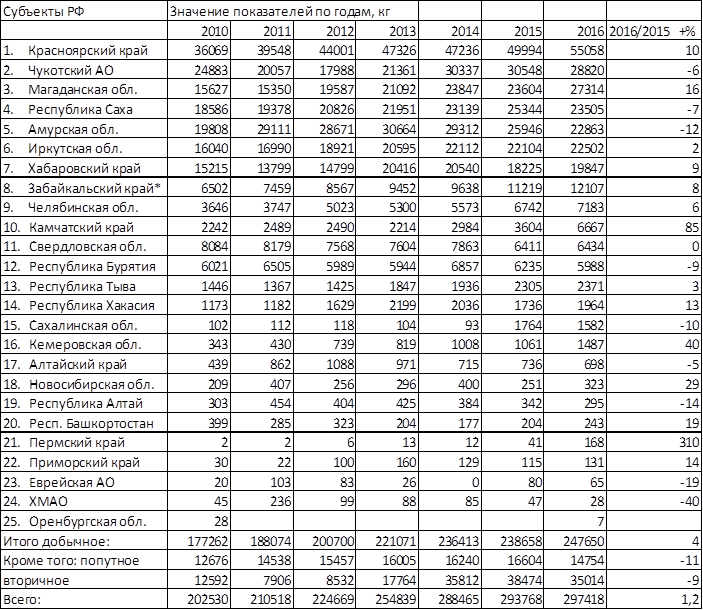

Ниже приведена таблица с данными по производству золота российскими компаниями. В целом прирост у отечественных золотодобывающих компаний составил 1,2%. Красноярский край, Чукотский АО, Магаданская область занимают лидирующие места в рейтинге. Прирост производства золота обеспечили: Красноярский край — на 5 % (5064 кг), Магаданская область — на 17 % (3716 кг), Камчатский край — на 75 % (3063 кг), Хабаровский край — на 9 % (1622 кг) и др. Самый значительный регресс у ХМАО – 40%, Еврейская АО – 19% и Республика Алтай – 14%.

Табл. 3. Производство золота российскими регионами, кг

Говоря о динамике золотодобычи российских компаний, можно отметить рост добычи золота в тоннах в 2016 по сравнению с 2015, и в целом он составил 1,2%. Весомый прогресс в производстве золота получен на предприятиях: ПАО «Полюс» на 9 % — до 60 т, АО «Южуралзолото ГК» на 12 % — до 14,5 т, ЗРК «Павлик» (входит в ИК «Арлан», Магаданская область) на 242 % — до 3,66 т, «Золото Камчатки» (входит в ГК «Ренова», Камчатка) на 135 % — до 5,49 т, ПАО «Селигдар» на 24 % — до 4,33 т и другие.

Золотодобыча в России кардинально отличается от золотодобычи в любой другой стране. Во-первых, это природно-экономические условия обусловленные обширной территорией страны с суровыми климатическими условиями и обусловленные наличием огромного количества россыпных месторождений, использование которых наиболее эффективно, так как требует меньшего времени и меньших затрат, чем освоение рудных месторождений. Экспертная оценка, произведенная Союзом золотопромышленников показывает, что необходимо разрабатывать меры государственной поддержки в отрасли, отсюда появится возможность привлечения новых капиталов для освоения новых месторождений, внедрения новой техники и технологий, стимулирование производителей золота. В условиях кризиса в последние годы сложились следующие условия для снижения производственных затрат на добычу золота в России: ослабление курса рубля, снижение цен на нефть и дизельное топливо, введение экономических санкций. Тем самым снижение затрат на добычу золота делает российские золотодобывающие компании более конкурентоспособными по сравнению с зарубежными игроками. Но эта тенденция носит непродолжительный характер. В ближайшей перспективе участники рынка ожидают увеличения количества сделок по слиянию и поглощению золотодобывающих компаний, а также повышения рублевых и долларовых цен на продукцию. Сейчас же долларовая цена золота заметно растет. Итак, повышение макроэкономических рисков в России является дополнительным фактором, препятствующим эффективному привлечению инвестиций.

В связи со всеми проблемами можно выделить следующие перспективы развития отрасли:

– рынок будет стимулировать производителей к повышению эффективности использования имеющихся производственных мощностей;

– прогнозируется рост количества сделок в отрасли золотодобычи, а также увеличение рублевых и долларовых цен на продукцию;

– консолидация в сегменте мелких и средних компаний приведет к укрупнению производственных мощностей и увеличению предпосылок для роста инвестиций в золотодобычу;

– на фоне нехватки инвестиционных ресурсов существует риск сокращения геологоразведочных работ, в связи с чем необходимы меры по управлению данным риском, включая государственную поддержку;

– от государства необходимо создание эффективных механизмов привлечения инвестиций в отрасль, а также предоставления льгот предприятиям, ведущим геологоразведочные работы в Сибири и на Дальнем Востоке.

Рынок драгоценных металлов в России развит относительно слабо в сравнении с Западом. Это касается уровня доходов и финансовой грамотности населения, степени развития институтов, инфраструктуры и законодательства. Можно выделить следующие особенности и прослеживающиеся в них тенденции отечественного рынка:

1. Золотые инвестиционные монеты

Специально созданные для целей инвестирования, эти монеты являются законным платежным средством государства-эмитента, чеканятся значительными тиражами и не представляют какой-либо нумизматической ценности. Зато они стоят совсем немногим дороже золота, из которого сделаны (наценка к биржевой цене металла составляет в среднем 7–11%), не облагаются налогом на добавленную стоимость, компактны и легки в хранении.

Золотой «Георгий Победоносец» – самая известная в широких массах золотая инвестиционная монета, которая чеканится с 2006 года только в одном весе – 7,78 г чистого золота. Несмотря на свой уже довольно солидный возраст, рынок этих монет испытывает ряд трудностей, среди которых:

1) высокая отпускная цена. В среднем Банк России предлагает данную монету банкам с премией к цене золота в монете, равной 7%. Банки добавляют свой интерес, в результате в рознице цена может доходить до уровня «золото + 12%» и выше. Для сравнения в Европе и Америке инвестиционные монеты в розницу можно купить со средней наценкой к цене золота +5%;

2) отсутствие обязательства обратного выкупа. Наш ЦБ не затрудняет себя такой обязанностью, как обратный выкуп проданных ранее монет. А ведь это могло бы серьезно укрепить доверие к данной инвестиции и поддержать рынок в трудные времена;

3) качество монет. И профессионалам, и непрофессионалам рынка давно известна проблема с появлением пятен на золотых монетах производства Санкт-Петербургского монетного двора. При этом официальные разъяснения на этот счет от Банка России или самого монетного двора отсутствуют;

4) возможность покупки монет у ЦБ небанковскими организациями и физическими лицами. У ЦБ есть конкретная определенность лиц, допущенных к покупке золотых монет у главного банка страны. То есть коммерческий банк имеет возможность приобрести монеты у, а другие юридические и физические лица такую возможность не имеют. Что же касается западных инвестиционных монет, то, несмотря на их более высокое качество, низкую цену и признанность во всем мире, они пока менее распространены в России. Дело в трудностях импорта данных монет, которые банкам одолеть пока не под силу. Основной объем торговли этими монетами сосредоточен в руках московских и петербургских компаний-дилеров.

2. Золотые мерные слитки

В Европе и США слитки составляют серьезную конкуренцию золотым инвестиционным монетам и стоят даже чуть дешевле. В России развитие рынка золотых слитков тормозится тем, что государство рассматривает их как обычный товар, при реализации которого должен начисляться НДС в размере 18%. В итоге в банках данные изделия продаются на 20 и более процентов дороже инвестиционных монет (в пересчете на грамм).

Некоторые дилеры продают слитки без НДС, пользуясь специальными налоговыми режимами, такими как упрощенная система налогообложения, но в целом рынок золотых слитков в России развит пока очень слабо.

3. Золотые памятные и старинные монеты

Это монеты, в которых велика доля так называемой коллекционной или нумизматической наценки. Хотя такие монеты тоже могут служить целям инвестирования, данный сегмент предназначен для профессионалов-нумизматов. Широкой публике здесь делать нечего: выше риск нарваться на подделку (главным образом среди старинных монет), и ликвидность ниже, чем у инвестиционных (нужно больше времени, чтобы нашелся ценитель для продаваемой редкой монеты).

На основе рассмотренного выше можно сделать вывод, что драгоценные металлы играют тройственную роль. Во-первых, изделия из них имеют довольно существенное эстетическое значение и используются как украшения; во-вторых, благодаря своим уникальным физическим свойствам они имеют утилитарное значение, применяясь в различных отраслях промышленности; в-третьих, драгоценные металлы являются специфическим финансовым инструментом и объектом вложения средств в целях накопления и приумножения. Предназначение современных рынков драгметаллов состоит в том, чтобы, с одной стороны, обеспечивать реализацию продукции «драгметаллического сектора» добывающей промышленности, а с другой, – удовлетворять спрос потребителей драгоценных металлов.

Как видно, золото не собирается сдавать позиции одного из ведущих финансовых инструментов, хотя формально желтый металл уже более тридцати лет не является синонимом денег. После отмены золотого стандарта в 1971 году с ценой золота не связана ни одна валюта, и расчеты между государствами осуществляются по форме более современной, нежели физическое перемещение слитков из одного хранилища в другое. Но золотой запас государств остается существенным фактором его мощи. Особенно заметным это становится во времена экономической нестабильности: даже не слишком глубокий кризис с неизбежностью влечет за собой рост цен на золото. Если учесть к тому же, что объемы мирового производства золота падают, а спрос на благородный металл, напротив, должен расти (не только со стороны финансовых институтов, но и авиационной, космической, ювелирной промышленности, а также медицины), легко сделать вывод, что золотодобыча по-прежнему является выгодным и социально значимым бизнесом.

Объемы добычи и производства золота в России находится на достаточном уровне и присутствует тенденция роста. Поэтому сохраняется способность поддерживать на необходимом уровне потребности в увеличении государственных золотых резервов, однако отрасль по-прежнему нуждается в модернизации. Перспективы добычи драгоценных металлов в России, и в первую очередь золота, в значительной степени определяются уровнем государственной поддержки.

Библиографический список

- Федеральный закон “О драгоценных металлах и драгоценных камнях” от 26.03.1998 N 41-ФЗ (последняя редакция)

- http://www.cbr.ru/ официальный сайт Центрального Банка РФ. – электронный ресурс

- https://www.minfin.ru/ru/ официальный сайт Министерства Финансов РФ.- электронный ресурс

- http://thomsonreuters.ru/ аналитический электронный ресурс

- Шнидман Н. А. Добыча золота в России: характеристика и тенденции развития // Молодой ученый. — 2016. — №14.