Финансовое планирование в небольших компаниях обычно сводится к составлению сметы доходов и расходов. И это нормально. Если коллектив сотрудников и обороты невелики, а также если фирма сфокусирована на производстве одного вида товара, то детальное бюджетирование может только усложнить работу и стать препятствием в процессе принятия решений. Но как только бизнес начинает расти, управленческий учет и контроль отсутствуют, денежные потоки становятся неуправляемыми, прибыль – непредсказуемой [1]. Приходит время внедрять систему бюджетирования. Грамотно налаженная система бюджетирования дает руководителю возможность оценить и то, как идут дела в различных подразделениях компании, и то, как складывается ситуация в целом. Она позволяет эффективно управлять группами компаний строительного цикла и холдинговыми структурами, сочетающими различные виды деятельности [2].

Бюджетирование необходимо и тогда, когда компания привлекает внешние инвестиции. Ведь инвесторам важно иметь достоверную информацию о развитии бизнеса. А ее можно почерпнуть только из детально прописанных бюджетов, на основе которых формируется консолидированная отчетность. Отсутствие системы бюджетирования больше всего влияет на компании с проектным управлением, т.к. каждый проект является уникальным [3]. Возникновение кассовых разрывов в финансировании компенсируется открытием кредитной линии под определенный проект. В определенный момент достигается ситуация, когда по открытым кредитам компания еще не отчиталась, но уже возникла необходимость в открытии следующего.

С целью оптимизации потоков внедряется система бюджетирования. Бюджет – это оперативный план доходов и расходов, составляющийся на период реализации проекта (для основной деятельности) и на 1 год (для общехозяйственной деятельности). В бюджете отражаются все возможные источники возникновения доходов и расходов и планируемое движение денежных средств [4]. Говоря о бюджетах, мы разделяем бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС). БДР отражает возникновение доходов и расходов по факту актирования/списания, т.е. по факту признания дохода или расхода. В данном случае это подписание актов выполненных работ заказчиком и подписание актов субподрядчикам или поставщикам материалов и оборудования. Т.е. признание дохода или расхода осуществляется по факту подписания документа, его подтверждающего. БДДС отражает движение денежных средств. В рамках этой формы видно когда, в каком объеме и за что происходила выплата денежных средств или их поступление.

В бюджетном процессе важную роль играет бюджетный контроль. Бюджетный контроль – это текущий контроль за исполнением конкретных бюджетов с целями оперативного управления деятельностью общества [5]. В рамках рекомендуемой системы бюджетный контроль осуществляется по двум направлениям при согласовании договоров и при согласовании счетов на оплату:

- Бюджетный контроль при согласовании договоров заключается в проверке против бюджетных показателей суммы расходов по вновь заключаемому договору. Для этого анализируется остаток денежных средств по соответствующей строке бюджета.

- При согласовании счетов на оплату (подробнее будет сказано ниже), учитывается план по расходу денежных средств на текущий месяц и накопительный итог по факту уже произведенных оплат.

Осуществление платежей тесно связано с бюджетный контролем. Принятая система бюджетного контроля позволяет осуществлять только те платежи, которые проходят по бюджету. Анализ отклонений – это инструмент, позволяющий по факту окончания отчетного периода оценить размер отклонений от запланированных показателей и проанализировать причины их возникновения. В ходе проведения анализа отклонений могут быть выявлены как объективные, так и субъективные причины. К объективным причинам могут быть отнесены: срыв поставок материалов или оборудования; нарушение договорных условий контрагентами (в том числе и нарушения со стороны заказчика); непреодолимые природные явления; общая ситуация на предприятии (например, неосуществление платежей из-за временного отсутствия денежных средств). К cубъективным причинам относятся: ошибки планирования, связанные с действиями конкретных лиц (забыли, не учли, поставили на другой период и т.д.); недостаточная и недостоверная оценка возможностей; недостаточный уровень коммуникаций владельца бюджета с другими службами предприятия.

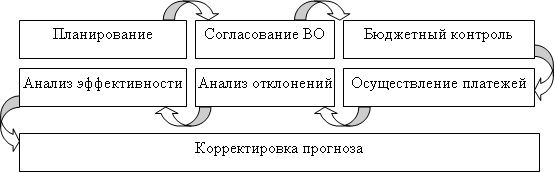

Проведенный анализ помогает понять, какие направления необходимо усилить, где надо проявить большую ответственность при планировании, привлечь специалистов других служб и т.д. Также важной составляющей системы бюджетирования для групп компаний является сверка внутренних оборотов [6]. Внутренние обороты (ВО) – это подобие акта сверки в отношении будущих взаиморасчетов. В этом документе компании, имеющие взаимные обязательства и связанные договорами внутри одной бизнес-структуры, в период предшествующий планированию согласовывают объемы выполнения работ и график оплат. Таким образом, бюджеты компаний внутри группы становятся согласованными друг с другом. Это позволяет избежать ситуаций, когда внутренний подрядчик ожидает поступление денежных средств, а внутренний заказчик их не планирует. Кроме того, согласование внутренних оборотов позволяет до подписания бюджетов задать все вопросы, уточнить сроки и объемы выполнения работ, планы по отплатам и т.д. При согласованном действии всех участников бюджетного процесса выстраивается понятная и логичная цепочка (рис. 1).

Рисунок 1 – Последовательность действий участников бюджетного процесса при согласовании внутренних оборотов

Бюджетный процесс для всех его участников должен быть, прежде всего, нацелен на максимально достоверное и адекватное потребностям производства и обеспечения деятельности компании отражение потребностей в финансировании. Причем говоря о потребности в финансировании, мы подразумеваем как поступление, так и расходование денежных средств.

Итак, бюджетный процесс начинается с решения вопросов:

- какие бюджеты нужны,

- какой уровень детализации необходим,

- кто будет нести ответственность за их составление и исполнение.

В большинстве случаев бюджеты делятся на основе выделения центров доходов и центров затрат [7]. Применительно к проектному управлению доходы возникают в ходе реализации проектов, а вся общехозяйственная деятельность является центром затрат. Кроме того, принято выделять бюджет по капитальным вложениям. Бюджеты этого типа являются затратными и должны содержать в себе информацию об объеме затрат на приобретение собственных средств и периодах их понесения. Отдельным видом бюджета также является бюджет по финансовой деятельности. В нем предусматриваются необходимые объемы кредитования для исключения кассовых разрывов (и затраты на обслуживание кредитов) и возможности вложения финансовых средств.

Таким образом, следует указать на необходимость существования двух основных видов текущих бюджетов: бюджеты проектов и бюджет по общехозяйственной деятельности. По бюджетам проектов ответственными являются руководители проектов, а по бюджету по общехозяйственной деятельности участниками формирования этого бюджета должны выступать все руководители обособленных структурных подразделений. Именно они должны подать заявки на расходы по содержанию своих служб. Бюджет по общехозяйственной деятельности является только затратным.

Бюджет проекта составляется с непосредственным участием руководителя проектов и под его контролем, именно он несет ответственность за его достоверность и актуальность. Данные бюджеты содержат в себе и доходную и затратную часть. В данном случае именно эти бюджеты будут бюджетами по основной деятельности. В процессе формирования бюджета проекта принимают участие все службы, которые, так или иначе, имеют отношение к реализации проекта. Здесь мы разделяем процесс формирования бюджета на доходную и расходную часть. Как мы уже отмечали выше, говоря о бюджетах, следует разделять БДР и БДДС. Так, БДР отражает источники возникновения затрат и доходов, т.е. признание дохода или расходы осуществляется по факту подписания документа, его подтверждающего. БДДС отражает проведение оплат и поступление денежных средств. Главным признаком осуществления операции по БДДС является информация об операциях на расчетном счете организации.

Доходная часть0 БДР формируется руководителем проекта на основе утвержденного графика производства работ, графика поставки оборудования и условий договора. После этого отдел финансового учета и бюджета на основе графика актирования подготавливает БДДС по доходной части. Расходная часть БДДС формируется руководителем проекта на основе данных о необходимых затратах на оплату работы субподрядчиков, собственных сил, приобретения материалов и организации процесса строительства.

После формирования доходных и расходных частей БДР и БДДС отдел финансового учета и бюджета производит его свод и анализ, сообщает руководителю проекта об обнаруженных возможных недостатках и представляет окончательную версию для утверждения. Когда все бюджеты сформированы, необходимо пройти процедуру утверждения руководством компании и акционерами для введения их в действие. Бюджет становится планом, который необходимо выполнить. При наличии утвержденных бюджетов возможен запуск бюджетного контроля. В текущей деятельности он происходит в процессе согласования счетов на оплату, по окончании отчетного периода формируется анализ отклонений. На основе анализа делаются выводы о системных ошибках бюджета, принимаются решения о корректировках, подготавливается план мероприятий для устранения отклонений. В идеале бюджеты сформированные на год исполняются и из месяца в месяц фиксируется исполнение плана, как по доходам, так и по расходам. В реальности, а особенно в сфере строительства, полное исполнение плана является скорее исключением, чем правилом. Это обусловливает необходимость ежемесячных корректировок. Таким образом, описанный выше бюджетный процесс происходит на ежемесячном уровне.

В рамках компании строительного цикла и утверждение бюджетов руководством компании, и их корректировка происходит на Бюджетном комитете. Бюджетный комитет собирается на ежемесячной основе в установленную дату месяца, следующего за отчетным. Для его проведения участники бюджетного процесса в срок до 5 числа месяца следующего за отчетным подготавливают и передают в отдел финансового учета и бюджета корректировки своих бюджетов, сопровождаемые обоснованием их необходимости. Сотрудники отдела финансового учета и бюджета в срок до 10 числа месяца производят их обработку и представляют вниманию Бюджетного комитета, члены которого принимают решение об их принятии или отклонении. После этого в адрес Президента компании подается просьба утвердить эти корректировки для осуществления текущих платежей.

Повышение эффективности деятельности предприятия является итогом внедрения системы бюджетирования. Критерием эффективности является превышение доходов над расходами, что достигается за счет детального планирования доходной части и целевого финансирования затрат.

Библиографический список

- Егорова М.А., Селютина Л.Г., Доржиева Ц.-Д. Д. Управление инвестициями. Учебное пособие. – СПб.: Изд-во СПбГУТ. 2012. 90 с.

- Селютина Л.Г. Конкурентные процессы в современном строительстве // Вестник ИНЖЭКОНа. 2013. № 1(60). С.101-106.

- Селютина Л.Г., Песоцкая Е.В. Управление инновационно-инвестиционными процессами в строительстве. СПб.: Изд-во СПбГИЭУ. 2011. 227 с.

- Егорова М.А., Селютина Л.Г. Финансовый аспект теории эффективного управления // Общество. Среда. Развитие (Terra Humana). 2009. № 3. С. 11-17.

- Gorgotskaya E.A., Selyutina L.G. Budgeting as the innovative finance management method of a building company in the conditions of business scale growth // Of beaming and organization of effective functioning of innovation sphere of economy enterprise, industry, the complex: proceedings of the International Conference, Austria, Salzburg, 28-30 April 2013.

- Омшанова Э.А. Сбалансированность бюджетов: оценка и инструменты // Современные научные исследования и инновации. 2013. № 11 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2013/11/28509 (дата обращения: 20.09.2014).

- Рымарева Е.О. Бюджет денежных потоков // Современные научные исследования и инновации. 2013. № 11 [Электронный ресурс].URL: http://web.snauka.ru/issues/2013/11/28375 (дата обращения: 20.09.2014).