В условиях кризиса, усугубившегося геополитической напряженностью в результате конфликта России и Украины, наблюдается замедление темпов роста российской экономики, обусловленное снижением роста ВВП. По данным МВФ в 2014 году в России продолжится тенденция замедления роста, и он снизится до 0,2 процента по сравнению с 1,3 процента в 2013 году, произойдет дальнейшее сокращение инвестиций, в первом квартале 2014 года значительно, до 51 млрд. долларов, увеличился отток капитала [1].

В сфере торговли происходит снижение темпов роста продаж, о чем свидетельствуют данные Минпромторга РФ: в 2011 розница росла на 7,1%, в 2012 году на 6,3%, в 2013 году только 4%, в последующие годы темпы роста также будут снижаться [2]. Общее снижение темпов роста оборота торговли в 2013 году связано с изменением потребительского поведения населения, замедлением темпов роста потребительского кредитования в условиях высокой долговой нагрузки, а также увеличением склонности населения к сбережениям. Происходящие изменения в сфере торговли приводят к замедлению оборачиваемости средств, и, как следствие, перенакоплению товарных запасов, росту дебиторской и кредиторской задолженности, поэтому перед каждым торговым предприятием и отраслью в целом встает вопрос поиска эффективных методов управления оборотным капиталом.

Оборотные активы используются в текущей деятельности предприятия, определяют стоимостную оценку оборотных производственных фондов, а также фондов обращения. От состояния оборотных активов зависит длительность операционного цикла, обеспечение бесперебойности и непрерывности работы предприятия. Поэтому анализ изменений структуры оборотных активов является обязательным этапом оценки платежеспособности предприятия.

С целью эффективного управления деятельностью предприятию необходимо определить характеристические свойства оборотных активов, рассматривать проблемы классификации и оценки эффективности их использования, методы совершенствования контроля и системы учета оборотных активов, пути снижения влияния кризисных явлений на их формирование.

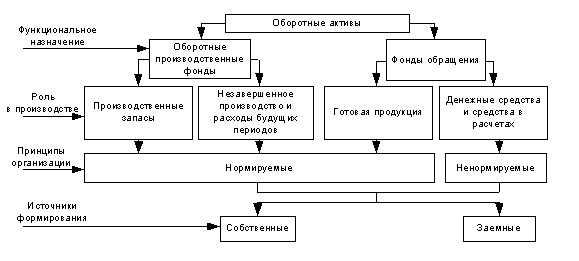

Оборотные средства торгового предприятия занимают ведущее место в совокупности всех активов, в связи с этим задача оптимального управления ими является основной. Оборотные активы группируют по различным признакам для оценки их состава и изменения. На рис. 1 приведена классификация оборотных средств предприятия [3].

Рисунок 1 – Классификация оборотных средств

Величина оборотных средств, находящихся в составе оборотного фонда, определяется организационно-техническим уровнем торгово-технологического процесса и длительностью торгово-технологического цикла реализуемых товаров и услуг.

Соотношение отдельных составляющих оборотных средств в общей величине характеризует структуру основных средств. Оборотные средства – более подвижная часть активов, проходящая в каждом кругообороте три стадии:

Д→ ТТ→Д’,

где Д – денежные средства; ТТ – торгово-технологический процесс; Д’ – денежные средства, являющиеся финансовым результатом хозяйственной деятельности предприятия.

На первой стадии денежные средства коммерческих предприятий используются для приобретения сырья, материалов, топлива, запчастей, товарных ресурсов, тары, необходимых для осуществления коммерческой деятельности.

На второй стадии приобретенные ресурсы поступают в торгово-технологический процесс.

На третьей стадии реализуются товары и услуги [4].

Одна из основных проблем многих предприятий – дефицит денежных средств, что может быть вызвано ростом дебиторской задолженности или чрезмерным увеличением запасов как сырья, так и готовой продукции. Избежать подобных проблем компания может с помощью использования системы нормирования оборотных активов.

Назначение процесса нормирования оборотных средств на предприятии торговли может быть сформулировано как определение рационального размера оборотных средств, привлекаемых в сферу обращения для обеспечения эффективного осуществления предприятием своей торговой и финансовой деятельности. Основные задачи нормирования оборотных средств предприятия заключаются в следующем:

– определение величины оборотных средств, необходимой для поддержания бесперебойной и ритмичной работы предприятия, прибегая к использованию минимально необходимого количества средств;

– определение соотношения показателей потребности в оборотных средствах с основными показателями деятельности предприятия, опираясь на специфику работы предприятия;

– повышение эффективности использования оборотных средств предприятия.

Величину норматива оборотных средств можно охарактеризовать как оптимальную потребность торгового предприятия в оборотных средствах в стоимостном выражении для осуществления эффективной торгово-финансовой деятельности.

При нормировании определяются частные и совокупные показатели. Процедура нормирования предполагает осуществление следующих действий: в начале рассчитываются нормы запаса по отдельным составляющим нормируемых оборотных средств; далее, по полученным нормативным значениям запасов и расходов определенного вида товарно-материальных ценностей, рассчитывается сумма оборотных средств, которая необходима для формирования нормируемых запасов по определенному виду оборотных средств. Разработкой нормативных значений оборотных средств на предприятии занимаются финансовые службы во взаимодействии с производственными, сбытовыми и снабженческими службами.

На практике применяются следующие методы нормирования оборотных средств, представленные в табл 1.

Таблица 1 – Методы нормирования оборотных средств

| Метод прямого счета | Расчетно-аналитический метод | Метод коэффициентов

|

||

| Содержание метода | Расчет норм и нормативов по каждому виду оборотных средств, действующих в течение длительного периода. Расчеты учитывают объем производства, ассортимент продукции, условия продаж, политику снабжения. Совокупный норматив оборотных средств по предприятию определяется как сумма частных нормативов по отдельным элементам. | Норматив рассчитывается путем умножения нормы запаса в днях, фактически сложившегося в отчетном году, на плановый однодневный расход, выпуск, затраты. Норма запаса в днях определяется как частное от деления фактических остатков оборотных средств на их фактический однодневный расход, выпуск, затраты (в зависимости от вида оборотных средств). | Норматив рассчитывается в целом по предприятию путем разделения суммарного норматива на две группы и внесения плановых изменений. Оборотные средства первой группы зависят от изменения объемов производства, их значения умножаются на возможные изменения цен, объемов производства, ускорение или замедление оборачиваемости. По нормативу второй группы производится корректировка на уровень инфляции или показатели принимаются неизменными. | |

| Сфера применения | Используются в текущем планировании, позволяют определить нормативы по основным элементам оборотных средств | Предпочтительное использование в перспективном планировании | ||

| Преимущества метода | Предоставляет наиболее точный расчет потребности в оборотных средствах в разрезе элементов | Позволяет определить внутренние резервы по повышению эффективности использования средств | Отсутствует необходимость расчета однодневного расхода (выпуска) и норм запаса | |

| Недостатки метода | Сложный, трудоемкий метод, необходимость использования точных методик расчета | Не позволяют учесть особенности в организации производства, специфику финансовых отношений конкретного предприятия | ||

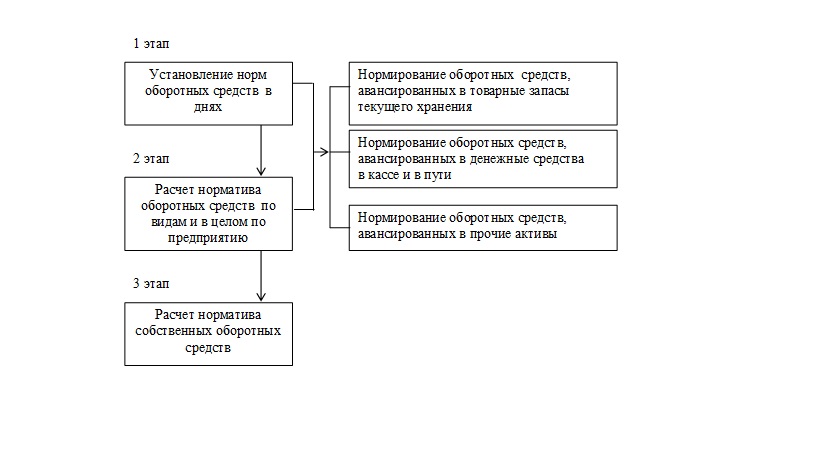

Процесс нормирования оборотных средств предприятия торговли предполагает осуществление следующих этапов, представленных на рисунке 2 [5]:

Рисунок 2 – Этапы нормирования оборотных средств предприятия торговли

Рассмотрим направления нормирования оборотных средств предприятий торговли.

Норматив товарных запасов характеризует оптимальную величину запасов, представляющую собой такой уровень запасов к обороту розничной торговли, который предполагает достижение бесперебойного темпа продаж товаров при минимальных затратах на их формирование, содержание и управление в определенных условиях деятельности с применением прогрессивных направлений развития.

Понятия норма и норматив товарных запасов являются основными показателями при осуществлении процесса нормирования товарных запасов. Норма товарных запасов рассчитывается в днях и является относительным показателем. Норматив товарных запасов определяется в абсолютных (натуральных и денежных) единицах и вычисляется по формуле:

НормативТЗ = Нтз х Рдн,

где Нтз – норма товарных запасов; Рдн – однодневный расход товарных ценностей.

Выделяют две разновидности норматива товарных запасов:

- норматив, в качестве запаса, который необходим для осуществления бесперебойной реализации для достижения наиболее оптимального уровня объема и структуры покупательского спроса;

- норматив, как товарный запас, который формирует товарные запасы по регионам, исходя из требований к их функционированию, по организациям, периодам года, в пространстве и времени.

Норма товарных запасов включает в себя: торговый запас (Зторг); страховой (резервный) запас (Зстрах); запас на время приемки и подготовки (Вп) товаров к продаже.

Торговый запас состоит из двух составляющих:

1) рабочего запаса, который необходим для демонстрации в торговом зале, имеющихся в наличии товаров и предназначеных для реализации покупателям;

2) запаса пополнения, который предназначен для обеспечения продажи товаров в период между поставками.

Страховой запас определяется по определенной группе товаров в процентном соотношении ко всему запасу следующим образом: по товарам, по которым невозможно подобрать замену – в размере до 100% товарных запасов; до 50% – по отдельным продовольственным и непродовольственным товарам. В диапазоне этих параметров соотношение страхового и торгового запасов будет изменятся в зависимости от определенных условий торговой деятельности.

Время, предназначенное для осуществления процесса приемки, проверки качества товаров, подготовки их к продаже, определяется по данным, полученным в результате определения величины времени, затраченного на осуществление этих операций, с учетом опыта и последующей оптимизацией процессов приемки и предпродажной подготовки товаров.

Нормирование оборотных средств, вложенных в денежные средства в кассе и в пути (НормативОСдс) включает:

а) норматив оборотных средств, который представляет необходимый остаток денежных средств в кассе, предназначенных в дельнейшем для осуществления расчетных операций с покупателям после инкассации выручки и погашения непредвиденных неотложных расходов в случае их возникновения. Норма денежных средств в кассе определяется как отношение лимита кассы к среднедневному товарообороту в розничных ценах.

б) норматив денежных средств в пути определяется на основании особенностей инкассации торговой выручки.

Норматив прочих активов вычисляется в суммарном выражении по каждому элементу.

Общий норматив оборотных средств, авансированных в прочие активы, вычисляется по следующей формуле:

НормативОСпа = НормативИ + НормативМ + НормативРБП,

где НормативИ – норматив оборотных средств, авансированных в хозяйственный инвентарь;

НормативМ – норматив упаковочных материалов;

НормативРБП – норматив расходов будущих периодов.

На последнем этапе по результатам проведенных расчетов совокупный норматив оборотных средств определяется следующим образом:

НормативОС = НормативОСтз + НормативОСдс + НормативОСпа.

Норматив собственных оборотных средств определяет минимальную величину собственных средств, которая необходима для осуществления непрерывного и бесперебойного процесса реализации товаров и соблюдения определенных договоренностей между субъектами рынка [5].

Отсутствие системы нормирования оборотных средств приводит к снижению темпов роста продаж, нарушениям планов продаж из-за отсутствия необходимого количества материальных ресурсов и товарных запасов, к нарушению графика отгрузки продукции потребителю. Возникновение чрезмерных запасов приводит к замораживанию средств и замедлению оборота средств, что свидетельствует о нарушениях в осуществлении деятельности, связанной с материально-техническим снабжением, и деятельности, направленной на осуществление процессов реализации продукции, что обуславливает неэффективное и нерациональное использование имеющихся ресурсов.

Осуществление процесса нормирования оборотных средств на предприятии предполагает разработку и внедрение организационно–технические мероприятий, направленных на ускорение оборачиваемости оборотных средств, которое может быть достигнуто за счет:

- повышения эффективности процессов, связанных с материально–техническим снабжением и сбытом продукции;

- снижения расходов материальных ценностей и живого труда в процессе коммерческой деятельности;

- сокращения времени отгрузки продукции, а также времени документооборота;

- поиска выгодных вариантов инвестирования денежных ресурсов.

В современных условиях значимость использования процедуры нормирования оборотных средств торгового предприятия возрастает. Нормирование оборотных средств предприятия необходимо для оптимизации потребностей предприятия во всех видах оборотных средств: экономия на оборотных средствах может повлечь за собой сбой торгово-хозяйственной деятельности; избыток оборотных средств может стать результатом замедления оборачиваемости и привести к привлечению дополнительных средств в оборот, что отрицательно скажется на основных показателях деятельности предприятия. Поэтому нормирование является важным составным элементом направления разработки плана деятельности торгового предприятия, направленного на сохранение платежеспособности и финансовой устойчивости предприятия.

Библиографический список

- Доклад Всемирного Валютного Фонда «Российская Федерация – Консультации 2014 года в соответствии со Статьей IV. URL: http://www.imf.org/external/russian/np/ms/2014/043014ar.pdf (дата обращения: 19.09.2007).

- Орлов С.Л., Сысоев Н.А. Некоторые социально-экономические показатели потребительского рынка России // Проблемы современной экономики. 2012. № 4 (44). С. 354–358.

- Витун С.Е., Чигрина А.И. Финансы организаций: учебное пособие. Гродно, 2010.

- Соломатин А.Н. Экономика, анализ, планирование на предприятии торговли: учебник для вузов. – СПб., 2009. – 560 с.

- Алтухова М. В. Как нормировать оборотные средства компании // Планово-экономический отдел. 2011. №7.