Как показывают исследования, в последние годы в мире бурно развивается новая прикладная область математики, которая специализируется на искусственных нейронных сетях (НС). Стремительно растущий интерес к нейронным сетям объясняется их результативным применением в различных сферах деятельности при решении задач классификации и прогнозирования, лежащих в основе поддержки принятия управленческих решений. Одним из перспективных направлений являются исследования теоретических основ оценки кредитоспособности заемщиков с помощью нейросетевых технологий.

Процесс оценки кредитоспособности заемщика имеет важное значение, он строится на основе отбора и анализа показателей, которые оказывают влияние на величину кредитного риска, а также на основе их анализа и систематизации в виде присвоения кредитного рейтинга. Проблематика присвоения оценки кредитоспособности раскрывается в монографии Просаловой В.С., которая исследовала проблемы оценки кредитоспособности клиентов коммерческих банков на основе построения рейтингов [1, с. 34]. Паншина Д.А. при оценке кредитоспособности широко используюет процессы прогнозирования и классификации на основе нейросетевых технологий [2]. Бамадио Б., Семенчин Е.А. представлена архитектура трехслойного персептрона нейронной сети, которая предлагаемая модель финансового состояния предприятия, позволяющая оценить его кредитоспособность, представляет собой многослойный персептрон (MLP), в котором входной сигнал преобразуется в выходной, проходя последовательно через несколько внутренних слоев[3].

Обучающий набор данных поступает из базы данных, содержащей информацию о предприятии, с её помощью вычисляются коэффициенты: k1 – Бивера, k2 – текущей ликвидности, k3 – рентабельности активов, k4 – финансовой зависимости и k5 – долей собственных оборотных средств в активах. На основе анализа

значений этих коэффициентов построенная модель определяет финансовое состояние исследуемого предприятия.

Успешное применение нейронных сетей основывается как раз в тех областях деятельности, где требуется решение данных задач. Важно отметить, что оценка кредитоспособности заемщика представляет собой комплексный, сложный процесс, который включает в себя оценку как количественных показателей, которые, как правило, легко поддаются измерению, так и качественных показателей, которые с большим трудом поддаются измерению [4].

Поэтому для банков важное значение имеют такие характеристики нейронных сетей, как возможность нелинейного моделирования и относительная простота реализации. Процедуры кредитования более эффективно осуществляются в процессе кредитования в механизме биржевых операций при маржинальном кредитовании. Маржинальное кредитование – это кредит, который брокер предоставляет клиенту под залог его капитала. Услуга маржинального кредитования предоставляется всем Клиентам автоматически при открытии брокерского счета. Как правило, начинающие трейдеры кредитуются в соотношении 1:1, если он «НЕ КПУР» – «Не клиент с повышенным уровнем риска». Опытные трейдеры «со стажем» работы 6 месяцев и депозитом в размере свыше 700 тыс. руб. имеют возможность рассчитывать на кредитное плечо 1:3, а по новым правилам биржевых торгов – 1:10, поскольку становятся клиентами «КПУР» – «Клиент с повышенным уровнем риска»[5].

Неустойчивость экономической ситуации, инфляции требуют от российских банков особой осторожности и опыта оценки кредитоспособности клиента, объекта кредитования и надежности обеспечения, качества залога и гарантий. Аналитическая часть этого этапа представляет собой чрезвычайно ответственную задачу. Совершенствование системы кредитования юридических лиц в коммерческом банке имеет важное значение и находится в центре внимания многих российских ученых [6, с. 163-165].

Процесс оценки кредитоспособности заемщика основан на отборе и анализе показателей, оказывающих влияние на величину кредитного риска. Известно, что оценка кредитоспособности базируется на присвоении кредитного рейтинга. Поскольку данный процесс предполагает переход от групп финансовых показателей к рейтингу, представляющему собой интегрированное значение, то чаще всего, для такого перехода используется линейное уравнение. Однако, при этом веса показателей, которые используются при проведении рейтинговой оценки, устанавливаются банком самостоятельно субъективно.

Вследствие субъективности принимаемых в расчет весов, результаты анализа, зачастую, значительно искажаются. Следовательно, появляется необходимость в поиске более совершенных методов. Одним из таких методов стало использование fuzzy-алгоритмов, основанных на применении нечетких множеств в условиях неопределенности для снижения риска потерь[7, с. 1534-1538]. Так, например, Ломакиным Н.И. и Гришанкиным А.И. предложен алгоритм управления финансовым риском предприятия на основе fuzzy-метода [8, с. 115-140]. Гришанкин, А.И. разработал Fuzzy-метод в совершенствовании риск-менеджмента компании, что позволяет снизить риск невозвратного кредита банку [9, с. 46].

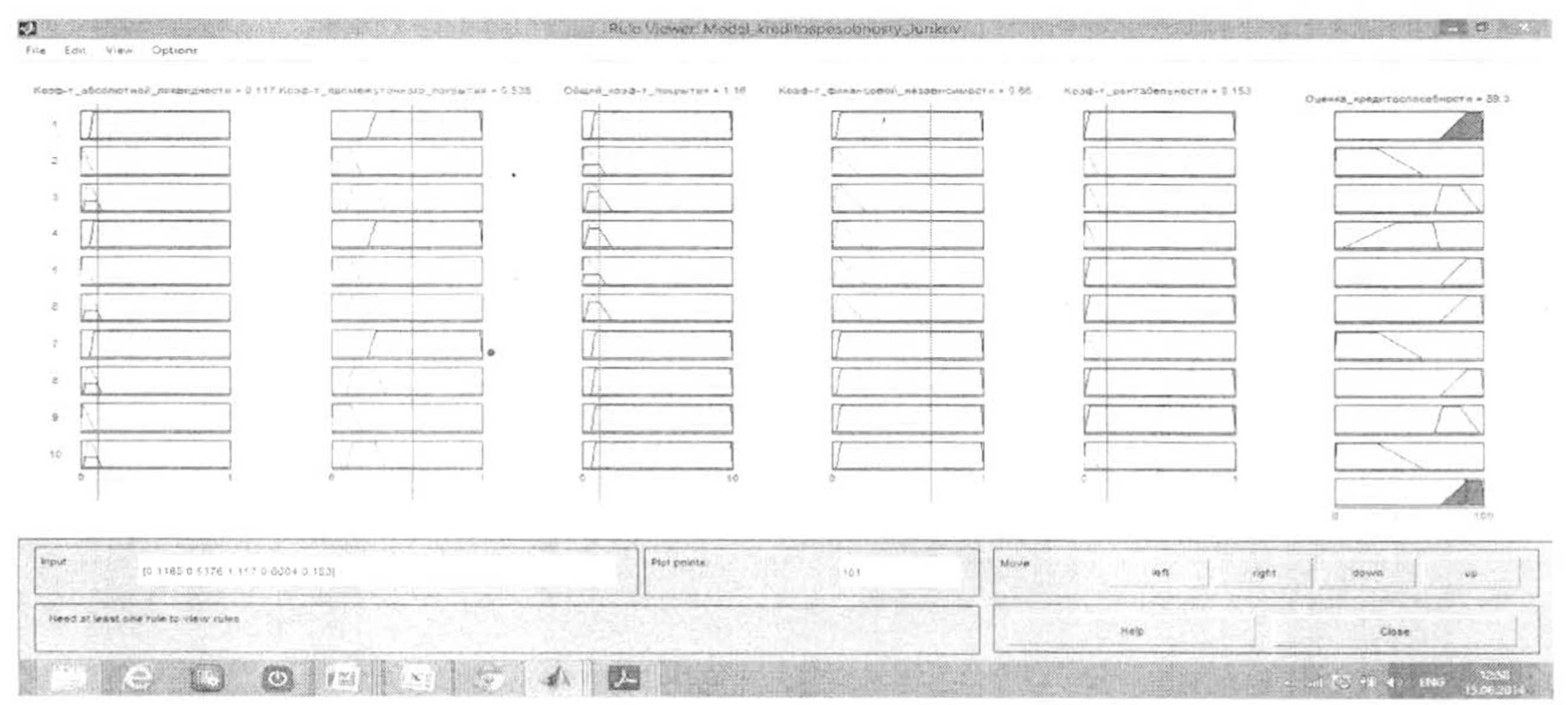

Совершенствование кредитования предприятий на основе fuzzy-алгоритма, предложенного Ломакиным Н.И. и Спировой У.Я., достигается за счет использования параметров каждого из пяти факторов заемщика в модель, работающую на основе «нечетких правил», позволяющую получить на выходе оценку кредитоспособности любого из заемщиков от 0 до 1. (рисунок 1).

Рисунок 1 – Fuzzy-модель кредитоспособности заемщика [10, с. 65]

Практика показывает, что «нечеткий алгоритм» – алгоритм Мамдани в системах нечеткого вывода успешно применяются в формировании гибридных нейронных сетей [11].

Как известно, идея нейронных сетей родилась в ходе исследований в области искусственного интеллекта. В процессе моделирования структуры человеческого мозга, предпринимались попытки воспроизведения способности биологических нервных систем обучаться и исправлять ошибки. Выяснилось, что мозг состоит из огромного числа нейронов, которые соединенных многочисленными связями. Нейроны представляют собой специальные клетки, которые способные распространять электрохимические сигналы. В упрощенном виде нейрон можно представить в виде системы, имеющую разветвленную структуру ввода информации (дендриты), ядро и разветвляющийся выход (аксон) (рисунок 2).

Рисунок 2 – Упрощенная структура нейрона

Строение нервной клетки таково, что аксоны клетки соединяются с дендритами других клеток с помощью синапсов, когда происходит активация нейрона, то посылается электрохимический сигнал по аксону. Через синапсы этот сигнал достигает других нейронов, которые могут в свою очередь активироваться. Активация нейрона происходит тогда, когда суммарный уровень сигналов, приходящих в его ядро из дендритов, превысит некоторый уровень, который выступает в качестве порога активации. Таким образом, интенсивность сигнала, поступающего в нейрон, и, следовательно, возможность его активации будет зависеть от активности синапсов.

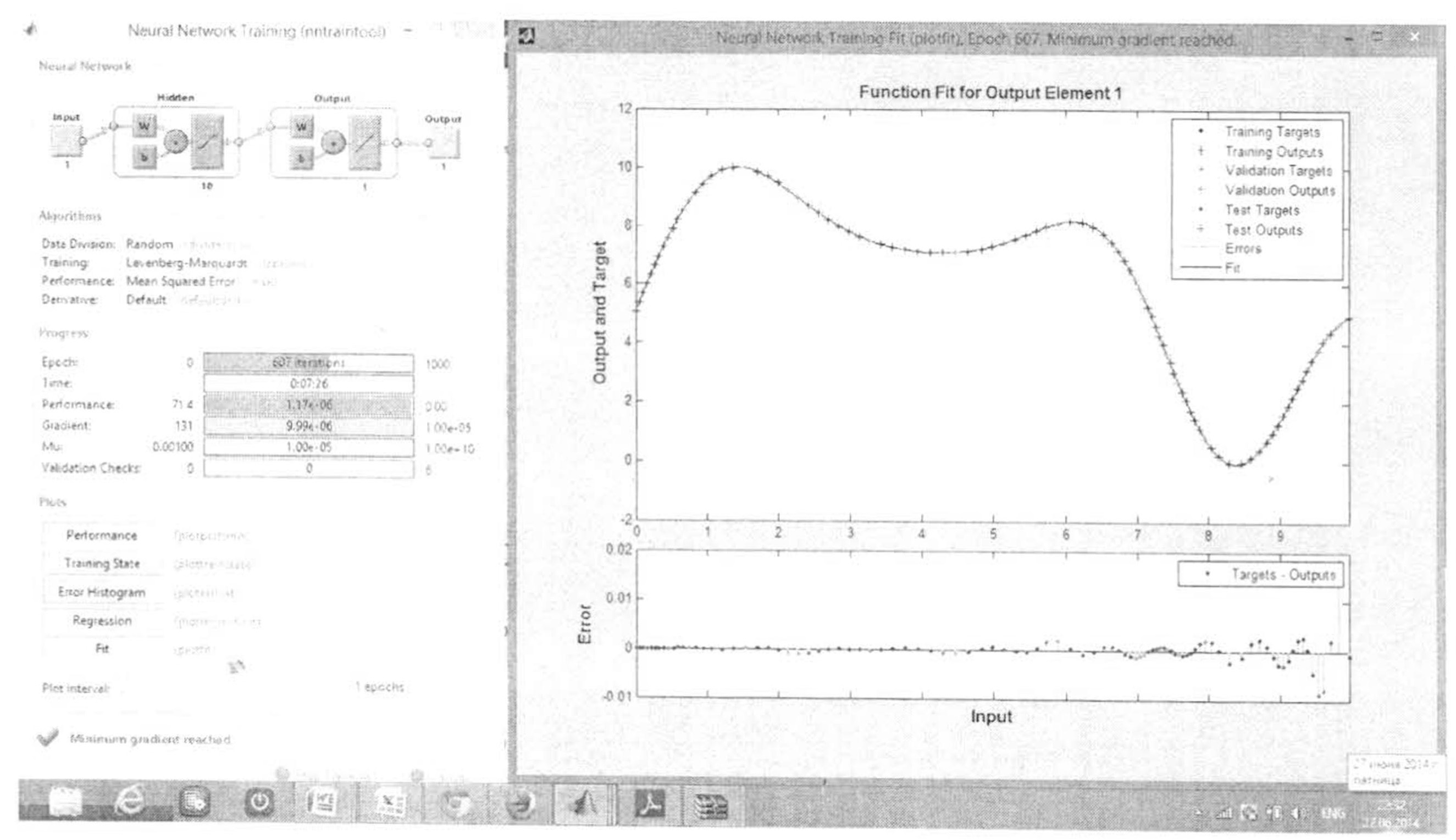

Следовательно, будучи построен из очень большого числа простых элементов, мозг способен решать чрезвычайно сложные задачи, поскольку каждый из нейронов берет взвешенную сумму входных сигналов, и, в случае, если суммарный вход превышает определенный уровень, передает сигнал дальше. Neural Network Toolbox – это пакет расширения MATLAB, содержащий средства для проектирования, моделирования, разработки и визуализации нейронных сетей[12].

Нейросетевые технологии в состоянии решать такие задачи, которые классическими формальными методами решить затруднено или не возможно, кроме того, пакет обеспечивает гибкую поддержку типовых нейросетевых парадигм, имеет открытую модульную архитектуру и интуитивно понятный интерфейс (рисунок 3).

Рисунок 3 – Двухслойная нейронная сеть в интерфейсе Neural Network Toolbox

Пакет содержит функции командной строки и графический интерфейс пользователя для быстрого пошагового создания нейросетей. Кроме этого Neural Network Toolbox обеспечивает поддержку Simulink, что позволяет моделировать нейросети и создавать блоки на основе разработанных нейросетевых структур.

Использование нейронных сетей как инструмент оценки кредитоспособности заемщиков также не лишен недостатков. Прежде всего, сам процесс решения задач с помощью нейронных сетей, начиная от сбора данных и заканчивая их применением на практике довольно трудоемок. На этом этапе самым сложным считается определение входных параметров для нейросетей, прежде всего из-за неопределенности связи прогнозируемого показателя и имеющимися данными. С целью избежать ошибок во взаимосвязях часто кол-во входных данных избыточно, вследствие чего возникает перегрузка сетей, что усложняет их работу.

Одним из решений проблемы является генетический алгоритм отбора входных данных, который схож с естественным отбором в природе. Чем информативнее параметры мы подберем, тем больше возможностей получить надежный результат. Затем происходит изменение определенных показателей и в результате они становятся все более и более информативными. Результатом обучения нейросетей является установка существующей зависимости между переменными. На основании данных зависимостей и строится дальнейшая работа нейронной сети и ее участие в анализе кредитоспособности заемщика.

Таким образом, как показывают исследования, применение нейронных технологий является перспективным направлением в целях решения проблемы определения уровня кредитоспособности заемщика. К основным преимуществам нейронных сетей становится их способность эффективно настраиваться за счет метода обратного распространения ошибки, что обеспечивает высокую точность проведения разделения заемщиков по классам, а также способность сочетать в себе, как возможности системы искусственного интеллекта, так и возможности нечетко-множественных алгоритмов.

Библиографический список

- Просалова, В.С. Проблемы оценки кредитоспособности клиентов коммерческих банков / В.С. Просалова.- Владивосток, Издательство ВГУЭС. – 2008. – 180 с.

- Паншина, Д.А. Использование нейронных сетей при оценке кредитоспособности заемщика// http://www.fa-kit.ru/main_dsp.php?top_id=13507

- Бамадио, Б. Применение нейросетевых технологий для оценки кредитоспособности предприятий [текст]/Б. Бамадио, Е.А. Семенчин // http://www.rae.ru/fs/pdf/2013/11-4/33177.pdf

- Нейронная сеть как инструмент оценки кредитоспособности заемщика// http://uchebnik.biz/book/627-bankovskoe-delo-sovremennaya-sistema-kreditovaniya/15-26-nejronnaya-set-kak-instrument-ocenki-kreditosposobnosti-zaemshhika.html

- Ломакин, Н.И. Кредитование в механизме биржевых операций [Электронный ресурс] : доклад / Ломакин Н.И., Степина Т.В. // Интернет-конф., декабрь 2013 г. / SWorld. – Режим доступа : http://www.sworld.com.ua/index.php/ru/economy-413/financial-cash-flow-and-credit-413/20506-413-0789.

- Ломакин, Н.И. Совершенствование системы кредитования юридических лиц в коммерческом банке / Спирова У.Я., Ломакин Н.И. // Экономическая стратегия промышленного развития региона : матер. науч.-практ. конф. студентов, г. Волжский, 26 апр. 2013 г. : тез. докл. / ВПИ (филиал) ВолгГТУ. – Волгоград, 2013. – C. 163-165.

- Ломакин, Н.И. Разработка fuzzy-алгоритма управления финансовым риском в биржевых операциях с акциями компании / Ломакин Н.И. // Фундаментальные исследования. – 2013. – № 10 (ч. 7). – C. 1534-1538.

- Ломакин, Н.И. Алгоритм управления финансовым риском предприятия на основе fuzzy-метода / Ломакин Н.И., Гришанкин А.И. // В мире научных открытий. – 2013. – № 12. – C. 115-140.

- Гришанкин, А.И. Fuzzy-метод в совершенствовании риск-менеджмента компании : монография / Гришанкин А.И., Ломакин Н.И. – Saarbrucken (Germany) : LAP LAMBERT Academic Publishing, 2013. – 108 с.

- Ломакин, Н.И. Совершенствование кредитования предприятий на основе fuzzy-алгоритма /Н.И. Ломакин, У.Я. Спирова – Lambert Academic Publishing, 2014. –108с. ISBN 978-3-659-53617-5

- Алгоритм Мамдани в системах нечеткого вывода // http://habrahabr.ru/post/113020/

- Neural Network Toolbox // http://matlab.ru/products/neural-network-toolbox